|

당국이 은행권에 급격한 예금금리 인상 자제를 강조한 것은 은행의 비즈니스 모델 특성상 수신금리 인상은 대출금리 인상으로 이어질 수밖에 없기 때문이다. 은행은 돈이 많은 가계에서 예적금을 받거나 은행채 등을 발행해 자금을 조달한 뒤 돈이 궁한 가계와 기업에 돈을 빌려주는 대출 장사를 기본 사업으로 한다.

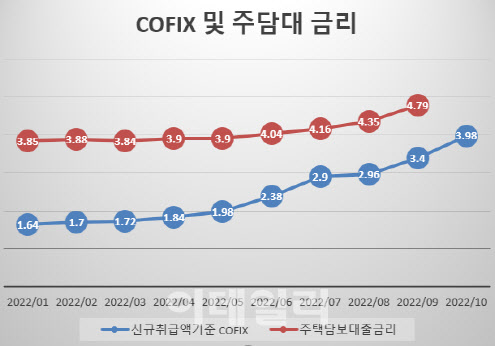

실제 지난 15일 공시된 10월 신규 취급액 기준 코픽스는 3.98%로, 공시 시작 이후 역대 최고치로 치솟았다. 월간 상승 폭(0.58%포인트) 역시 가장 컸는데, 이는 9월 은행권 수신금리 인상이 반영된 것이다. 이에 따라 10월 코픽스가 공시된 직후 주요 시중은행의 신규 코픽스 연동 주택담보대출의 금리 상단은 7%대로 오른 상태다.

여기에 은행 수신금리 상승으로 시중 자금이 은행으로 쏠리면 저축은행. 보험사 등 제2금융권의 유동성 부족을 야기할 우려가 있기 때문이다. 실제 한국은행 ‘경제통계시스템’을 보면 지난 9월말 저축은행 업계 수신(평잔)잔액은 116조5354억원으로 전달 대비 증가율이 0.6%에 그쳐 올해 최저치를 기록했다. 올해 1~4%대에서 등락을 거듭하던 전달 대비 저축은행 수신 증가율은 6월 이후 다시 하락세로 돌아서 8월(0.8%)에 처음으로 0%대로 떨어진 후 저점을 낮춰가고 있다.

은행권은 매주 열리는 은행권 시장점검 실무TF 회의에서 중장기 유동성 지표인 순안정자금조달비율(NSFR) 등 건전성 규제 완화를 추가로 건의한 것으로 전해진다. NSFR은 1년 이내 유출 가능성이 큰 부채 규모를 충족할 수 있는 장기 조달자금을 은행이 충분히 확보하고 있는지 보여주는 지표다. 국제 은행감독규정에 따라 100%이상을 유지해야 한다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]방신실-박주영-박지영-김수지,모두 함께 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100900069t.jpg)