|

29일 업계에 따르면 국내 조선 3사의 올해 상반기 수주 실적은 극명하게 엇갈렸다. 한화그룹으로의 최종 인수 인수를 앞둔 상태였던 한화오션은 부진했던 반면 HD한국조선해양(009540)은 쾌조를, 삼성중공업(010140)은 선전을 이어갔다.

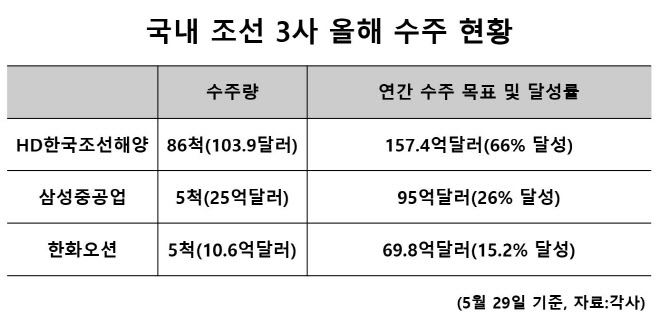

HD한국조선해양은 이날 기준 총 86척(103억9000만달러)을 수주해 올해 목표치(157억4000만달러)의 약 66%를 달성했다. 반년도 되지 않아 연간 수주 목표의 절반 이상을 이미 달성한 셈이다. 삼성중공업은 총 5척(25억달러)을 수주해 목표치(95억달러)의 26%에 도달했다.

한화오션의 경우 삼성중공업과 동일하게 총 5척을 수주했으나 수주액은 10억6000만달러로 올해 목표치(69억8000만달러)의 15.2%에 그치면서 기대를 모았던 1분기 흑자 전환에 실패했다. 한화오션은 10개 분기 연속으로 적자를 기록 중이다.

한화오션은 대우조선 시절 산업은행 체제 아래 조선업계 저가 수주를 통한 ‘치킨게임’ 주범으로 원성을 샀다. 산은의 대대적인 자금 수혈이 담보되기 때문에 당장 일감을 확보하고 매출과 점유율을 높이는 데만 급급해 출혈경쟁을 부추겼다는 지적이다. 이는 2016년부터 시작된 조선업 장기 불황으로 이어졌다.

|

하지만 올해는 분위기가 바뀌고 있다. 조선 빅3 모두 선별 수주에 나서면서 선가 상승과 이익 증가의 선순환 구조로 변하는 모습이다. 영국 조선·해운 시황 분석기관 클락슨리서치에 따르면 전 세계 신규 건조 선박 가격을 평균화한 신조선가 지수는 올해 들어 상승을 거듭하고 있다. 신조선가 지수는 이달 3주차 기준 170포인트로 지난해 3월(156.17) 대비 13.83포인트 올랐다. 이는 지난해 8월 최고치를 기록했던 162.12보다도 높은 수준이며 최근 5년 내 최고치다.

시장에서는 국내 조선 3사가 기술력을 바탕으로 높은 선가를 유지할 것으로 예상한다. 한승한 SK증권 연구원은 LNG선 수주 전망에 대해 “국내 조선소들은 한정된 건조 캐파(생산능력)와 기술력을 바탕으로 높은 레벨의 선가와 수주잔고를 유지할 것”이라고 예상했다. 이어 “중국 조선소와의 수주 경쟁 영향은 제한적일 것으로 판단한다”며 “국내 조선소는 2027년까지 연평균 55척의 LNG선을 수주할 것”이라고 내다봤다.

이에 따라 지난해까지 나란히 연간 적자를 기록한 조선 3사 모두 흑자 전환이 가능할 것으로 예상된다. 금융정보업체 에프앤가이드에 따르면 HD한국조선해양의 올해 연간 영업이익 컨센서스(실적 추정 평균치)는 6531억원으로 2021년 적자 전환한 이후 2년 만에 흑자 전환에 성공할 전망이다.

삼성중공업의 연간 영업이익 목표치는 2000억원이다. 증권가 컨센서스는 1701억원으로 2015년 이후 이어진 적자를 9년여 만에 끊어낼 지 주목된다. 한화오션의 연간 영업이익 컨센서스는 389억원으로 2021년 이후 2년 만에 흑자 전환할 것으로 예상된다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)