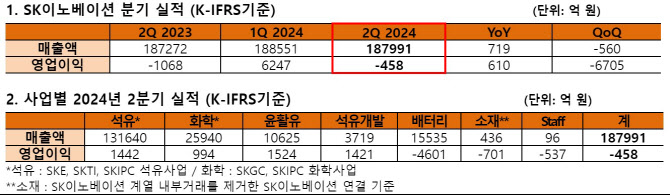

SK이노베이션(096770)은 “견조한 석유개발사업 광구 생산 실적에도 불구하고 석유사업의 정제마진 약세 및 배터리사업 가동률 하락에 따른 고정비 부담 등으로 2분기 영업이익이 전 분기 대비 감소했다”며 “하반기에는 정제마진이 회복세를 보이고 배터리사업 역시 전기차 신차 라인업 확대로 전방 수요 증가가 예상돼 실적이 개선될 것으로 전망된다”고 설명했다.

석유사업은 고금리 장기화 우려 등 비우호적 거시 경제 환경과 중국 경기회복 지연 영향 등으로 정제마진이 하락하며 전 분기 대비 4469억원 감소한 1442억원의 영업이익을 기록했다. 화학사업은 파라자일렌(PX), 벤젠 등 주요 제품 스프레드가 소폭 상승했음에도 불구하고 2분기 중 진행된 정기보수 영향으로 판매량이 감소해 전 분기 대비 251억원 감소한 영업이익 994억원을 달성했다.

윤활유 사업은 중국 수요 약세 등의 영향으로 전 분기 대비 680억원 감소한 1524억원의 영업이익을 기록했다. 석유개발사업은 전 분기 대비 판매물량은 소폭 증가했으나, 복합판매단가 하락과 매출원가 증가 영향 등으로 전 분기 대비 123억원 감소한 1421억원의 영업이익을 달성했다.

SK이노베이션과 SK E&S는 지난달 17일 각각 이사회를 열고 양사간 합병 안건을 의결했다. 합병안이 오는 27일 예정된 임시 주주총회에서 승인되면 합병법인은 11월1일 공식 출범하게 된다. 양사는 합병을 통한 시너지로 2030년까지 상각 전 영업이익(EBITDA) 약 2조2000억원 수준의 추가 수익성을 달성할 계획이다. 기존 석유·가스 사업에서 5000억원 이상, 전기화 사업에서 1조7000억원 이상이다.

구체적으로 기존 사업에서는 탐사·개발과 트레이딩 역량 및 인프라를 결합해 수익성 증대와 비용 절감을 통해 1000억원, SK이노베이션의 LNG 수요와 SK E&S의 구매 경쟁력을 결합해 4000억원의 수익을 낼 것으로 회사 측은 기대했다. 전기화 사업 관련해서는 SK E&S의 전력 솔루션과 분산 발전 기술, SK이노베이션의 액침냉각과 배터리를 결합해 데이터센터 등에 에너지 솔루션을 제공해 1조7000억원의 추가 수익을 창출할 계획이다.

김진원 SK이노베이션 재무본부장은 “합병을 통해 재무 구조를 강화하고 다가올 전기차 시장의 본격적인 성장을 대비할 수 있는 체력을 마련하고자 한다”며 “당면 과제 해결 및 향후 주주가치 개선을 위해 반드시 필요한 본 합병을 성사시키고 합병 기대효과를 극대화하기 위해 최선을 다하겠다”고 했다.

|

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]尹 16일 헌재 출석하려 했다…"변론권 보장 못받게 돼"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011501489h.jpg)