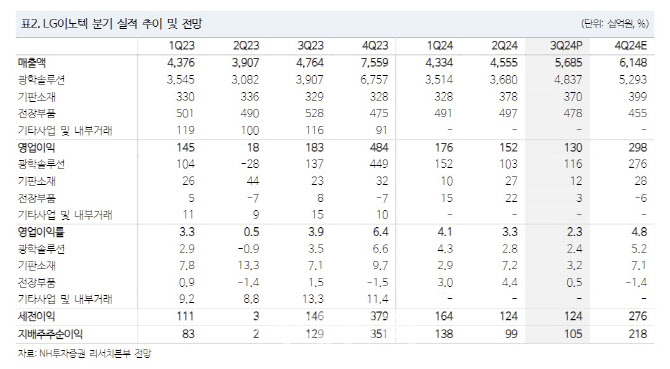

[이데일리 김응태 기자] NH투자증권은 24일 LG이노텍(011070)에 대해 전방 수요 부진으로 경쟁이 심화하면서 올해 3분기에 이어 4분기에도 실적이 컨센서스(시장 전망치)를 하회할 것으로 전망했다. 다만 내년에는 고객사 판매 흐름이 회복세를 보일 것이란 판단이다. 이에 투자의견 ‘매수’, 목표주가 28만원을 유지했다. 전날 종가는 19만9700원이다.

이규하 NH투자증권 연구원은 “LG이노텍의 올해 3분기 영업이익은 전년 대비 28.9% 감소한 1304억원을 기록해 당사 추정치 및 컨센서스를 대폭 하회했다”고 밝혔다.

실적 부진은 원·달러 환율 강세와 IT 수요 둔화 영향이 컸다는 분석이다. 카메라 모듈 공급 업체 간 경쟁 심화 및 기판 일회성 비용도 부정적 영향을 미쳤다고 평가했다.

4분기 실적도 기대치를 하회할 것으로 예상했다. 4분기 영업이익은 전년 대비 38.4% 감소한 2980억원을 추정했다. 카메라 모듈의 제한적인 업그레이드와 고객사 판매 둔화는 지속적으로 실적 및 주가에 부정적인 요인이 될 것이란 분석이다.

이 연구원은 “LG이노텍은 전방 수요가 부진한 가운데 경쟁 심화 등으로 동사는 시장 기대치를 하회하는 3분기 실적 발표했다”며 “4분기도 북미 고객사 판매 둔화 및 경쟁 지속으로 컨센서스를 하회할 것”이라고 말했다.

다만 이미 낮아진 기대감과 밸류에이션을 고려하면 중장기 관점에서 매수를 권고한다는 평가다. 이 연구원은 “이미 LG이노텍에 대한 기대치가 많이 낮아져 있고, 오는 2025년에는고객사 판매 개선이 예상돼 중장기적인 관점에서는 매수가 유효한 구간”이라고 밝혔다.

![[포토] 김도영 격려하는 이범호 KIA 감독](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300256t.jpg)

![[포토]트리플에스 VV 곽연지, 어흥](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300183t.jpg)

![[포토]의사단체 2곳 ‘여야의정’협의체 첫 참여 결정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301092t.jpg)

![[포토]일본인 간수에 전한 안중근의 '독립' 유묵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301074t.jpg)

![[포토] 장유빈과 김주형 '동갑내기 빅뱅'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300128t.jpg)

![[포토]'브이'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300941t.jpg)

![[포토] 쌀쌀한 날씨 속 캠퍼스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300908t.jpg)

![[포토] 외국인 대학생들과 대화하는 김문수 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300743t.jpg)

![[포토]서울 경부선·경원선 68㎞ 전 구간 지하화 추진…사업비 26조원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300703t.jpg)

![[포토]국정감사, '질의하는 백종헌 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300673t.jpg)

![[단독]은행·보험 신디케이트론 2호 이달 출시…부산 주택 유력](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400437b.jpg)

!['황제주 등극' 고려아연, 110만원도 뚫었다[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400608b.jpg)