15일 은행권에 따르면 시중은행들은 신용대출 한도를 희망자의 연봉에 맞추고 있다. 갱신 시에는 줄어든 대출 한도에 맞춰 상환하지 않아도 되지만 높아진 대출 이자를 감수해야 한다.

|

우리은행은 이날(15일)부터 ‘우리WON하는 직장인대출’을 비롯해 8개 주요 신용대출 상품의 최대 한도를 연소득 이내로 낮췄다. 이번 한도 축소는 신규나 증액 시에 적용되며 만기 연장 시에는 적용하지 않는다.

신한은행은 지난 10일부터 신용대출 증액·신규 시 연소득의 100% 이내에서 한도를 산출키로 했다. 최대 2억원이었던 전문직 전용대출 상품도 대출 한도를 연 소득 100%로 내렸다.

이 같은 신용대출 한도 축소는 지난해말부터 강화된 금융 당국의 가계대출 관리 대책에 발맞추기 위한 데 있다. 시중은행들은 고신용자 신용대출 우대금리를 단계적으로 축소·철폐해왔다. 최근 들어서도 가계대출 증가세가 멈추지 않자 ‘한도 축소’라는 보다 강도 높은 대책을 은행들에 요구했다.

모바일 개인신용대출 시장에서 강세를 보여왔던 인터넷은행도 고신용자 위주로 신용대출 한도를 축소하고 있다. 올해 내 중금리 대출 잔액 규모를 20%선까지 키워야 하는 카카오뱅크는 보다 강도 높게 고신용자 대출을 옥죄고 있다.

지난 8일 카카오뱅크는 신용대출 한도를 연봉 수준으로 낮추고 마이너스통장 한도도 3000만원으로 낮췄다. 마이너스통장 금리도 3~4%대로 높였다. 케이뱅크는 1억5000만원 신용대출 한도를 유지하고 있지만 한도 조정이 유력한 상황이다.

전체적으로 신용대출 금리도 올랐다. 우대금리는 떨어지는데 시장금리는 높아졌다. 8월 은행연합회 은행권 신용대출 금리는 대부분 3% 초중반을 가리키고 있다. 1년 사이 1%포인트 넘게 오른 금리다.

풍선효과 우려하는 지방은행

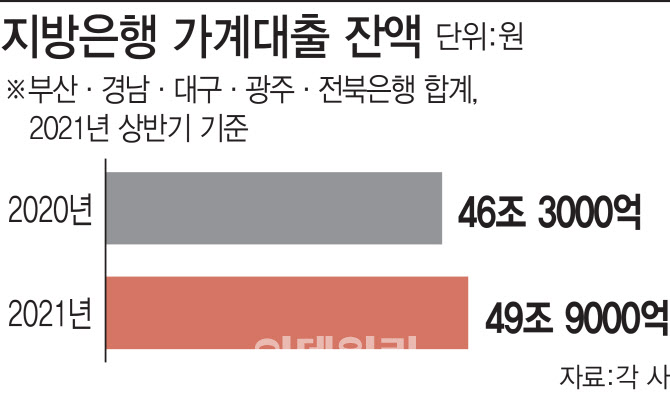

시중은행과 인터넷은행에 대한 신용대출 한도 축소가 최근에는 지방은행으로까지 이어지고 있다. 지방은행의 가계대출 규모는 50조원을 밑도는 정도로 시중은행 가계대출 자산의 10분의 1에도 못 미친다. 자칫 시중은행에서 대출을 받지 못한 대출 수요가 한꺼번에 몰리면 가계대출이 급증할 수 있다.

|

이에 따라 JB금융그룹의 광주은행과 BNK금융그룹의 경남은행 등은 이달 1일부터 신용대출 한도를 대출자의 연봉으로 축소했다. 전북은행은 지난 6일부터 신용대출 한도를 대출자의 연봉 수준으로 축소한 것으로 알려졌다.

DGB대구은행은 신용대출 뿐만 아니라 주택담보대출 한도 축소 등을 검토한다. 금융 당국의 가계대출 축소 방침에 적극 따른다는 방침이다.

은행권 관계자는 “최근 계속된 시중은행 대출 규제에 따른 풍선 효과가 어느정도 작용했다”면서 “가계대출 증가세가 계속된다면 대구은행처럼 추가적인 조치를 검토할 수도 있을 것”이라고 예상했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]임희정,최종일 우승 향한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700308t.jpg)