|

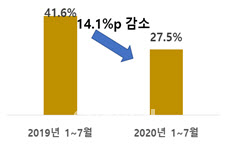

올해 1~7월 기준으로 중국의 부품소재 수입액은 전년 동기 대비 36.8% 감소한 것으로 나타났다. 전체 수입액 중 부품소재가 차지하는 비중 역시 중국은 14.1%포인트 감소해 부품소재의 자체 생산이 확대된 것으로 보인다.

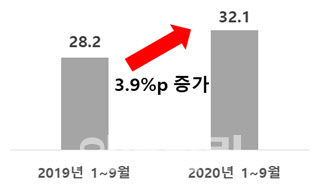

한편 미국은 올해 1~9월 기준으로 전체 수입액 중 부품소재의 비중이 전년 동기 대비 3.9%포인트 증가해 상대적으로 완제품 생산 기능이 강화된 것으로 나타났다.

전경련은 “중국이 코로나19와 무역규제 영향으로 해외 부품소재 수입이 어려워지면서, 부품소재의 중국 내 자체 조달 비율을 높여 생산기능을 유지한 것”이라고 말했다. 그러면서 “강력한 규제로 어려움을 겪고 있는 화웨이, SMIC와 같은 중국 기업들은 자체 반도체 생산 공장을 중국 내에 건설하는 계획을 세웠다”며 “향후 미국과의 무역 분쟁이 지속될 경우 이러한 경향은 더욱 강화될 것으로 예상된다”고 말했다.

반면 미국은 코로나19 이후 전체 수입액 중 부품소재의 비중이 증가했다. 2019년 1~9월 28.2%였던 부품소재의 비중은 2020년 동기간에는 32.1%를 기록해 3.9%포인트 증가했다. 전경련은 전통적으로 GVC 상에서 소비 기능을 맡았던 미국의 완제품 자체 생산기능이 리쇼어링 확대 등으로 인해 상대적으로 강화된 것으로 볼 수 있는 대목이라고 했다.

|

전체 무역액에서 중간재가 차지하는 비중도 2019년 60.7%, 2020년 60.9%로 거의 비슷했다. 한국은 중국 중심으로 짜여진 GVC를 단기간에 재편하기 쉽지 않고 미국과 같이 리쇼어링이 아직 활성화 되지 않은 점이 원인으로 분석된다.

유환익 전경련 기업정책실장은 “이번 분석을 통해 코로나19 이후 G2 국가를 중심으로 중국은 부품소재 자체조달 확대, 미국은 완제품 생산 확대라는 GVC 로컬화(지역화) 움직임을 확인할 수 있었다”며, “한국은 전체 무역 중 중간재의 비중이 약 60%에 달하고 공급망에서 특정 국가 비중이 높아, 향후 리스크 경감을 위해 부품소재(중간재)의 자체조달 역량을 확대할 필요가 있다”고 강조했다.

![[포토] 평창송어 얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010301047t.jpg)

![[포토]윤 대통령 체포 실패하고 이동하는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300843t.jpg)

![[포토] 서울광장 스케이트장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300711t.jpg)

![[포토]윤석열 대통령 지지자 시위](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300591t.jpg)

![[포토]공수처 도착한 오동운 공수처장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300320t.jpg)

![[포토]공수처와 경찰, 윤 대통령 관저 정문 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300246t.jpg)

![[포토]윤 대통령 지지자 강제 해산하는 경찰](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201153t.jpg)

![[포토]윤 대통령 지지자들에게 인사하는 윤상현-김민전](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201052t.jpg)

![[포토]2025년 한국 증시 ‘상저하고’…코스피 2398 ‘약보합’ 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200974t.jpg)

![[포토] 서울시청 합동분향소](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200781t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)

![‘애국시민’ 편지에 경호처 실드…尹의 100시간, 불발된 체포영장[사사건건]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010400143b.jpg)

![로봇테마 들썩…‘삼성 미래’ 맡게 된 ‘휴보 아버지’[증시핫피플]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010400139h.jpg)