|

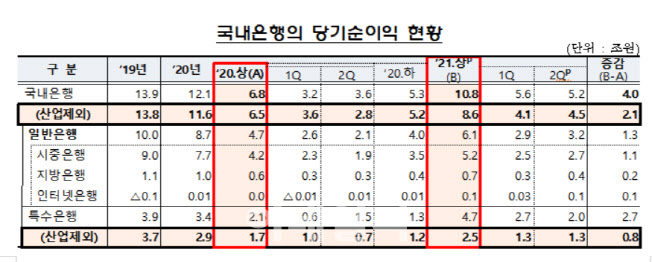

금융감독원은 상반기 국내은행의 당기순이익이 10조8000억원이라고 11일 밝혔다. 전년동기 대비 4조원(59%) 증가한 규모다. 산은의 일회성 이익 증가 덕을 많이 봤다. 산은은 상반기 2조2000억원 순이익을 달성해 지난해 4000억원에 그쳤던 데 비해 5.5배로 불어났다. HMM(011200)의 전환사채(CB)를 주식으로 바꾼다는 전환권 행사를 하면서 1조8000억원의 전환이익이 발생한 데다 보유한 대우조선 주식이 올라 5000억원의 평가이익도 챙겼다. 여기에 한전의 배당 수익으로도 3000억원을 받았다.

하지만 산은의 실적 급증은 경상이익이 아니다. 따라서 이를 제외하고 은행권 실적을 보는 게 타당하다. 같은 기간 산은을 제외하면 18개 은행은 8조6000억원을 벌어 지난해 상반기 대비 2조1000억원(32%) 증가로 성장세가 줄어든다.

이에 따라 상반기 국내은행의 수익성도 개선됐다. 산은을 포함한 국내은행의 총자산이익률(ROA)은 0.83%로 지난해 상반기보다 0.35%포인트 증가했다. 자기자본이익률(ROE)도 11.11%로 4.61%포인트 상승했다. 반면 산은을 제외한 18개 은행 기준으로는 ROA 0.63%, ROE 9.20% 수준으로 각각 0.14%포인트, 2.20%포인트만 상승했다. ROA는 자산을 얼마나 효율적으로 굴리는지를 보여주는 지표다. ROA가 0.83%라는 의미는 은행이 자산 1000원을 굴려 연간 8.3원을 번다는 의미다.

국내 은행이 상반기 큰 이익 증가를 시현했지만, 수익성 면에서는 미국 상업은행에 비해 떨어진다. 실제 미국연방예금보험공사(FDIC)자료를 보면, 제이모건 체이스 뱅크, 뱅크오브 아메리카, 웰스파고, 시티은행 등 4대 은행을 포함한 미국 전체 상업은행의 올해 1분기 ROA는 1.40%로 같은 기간 국내은행 ROA 0.75%(산은 포함)보다 86%가 높다. ROA로 본 국내 은행 수익성이 미국 상업은행의 절반 정도(46%)밖에 안 된다는 얘기다. 1000원의 자산을 굴려 미국 상업은행이 14원을 벌 때 국내은행은 7.5원밖에 못 버는 것이다.

여기에 대출 역시 주택담보대출이나 전세자금 대출처럼 담보나 보증 위주의 대출이 많은 점도 국내 은행의 수익성을 끌어내리는 요인이다. 이들 대출은 신용대출에 비해 금리가 낮아서다. 국내 시중은행은 2019년말 기준 담보 및 보증 대출이 72.6%, 신용대출은 27.4%다. 반면, 미국 4대 상업은행은 담보 및 보증 대출 36.2%, 신용대출 63.8%로 대출금리가 높은 신용대출이 더 큰 비중을 차지하고 있다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]임희정,최종일 우승 향한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700308t.jpg)