|

일반적으로 중도상환금액의 일정률을 대출만기일까지의 잔존일수에 따라 계산한다. 통상 ‘중도상환수수료 = 중도상환금액 × 중도상환수수료율 × (대출잔여일수) / (대출기간)’이라는 공식으로 계산해왔다. 은행연합회에 따르면, 5대 시중은행의 중도상환수수료는 현재 가계대출의 경우 0.5%~1.4%수준이다.

최근 급격한 금리상승에 따라 취약 차주를 중심으로 이자부담을 경감할 수 있는 고정금리 대환대출 등의 수요가 높아지고 있지만, 이런 중도상환수수료 부담이 제약요인으로 작용한다는 지적이다. 낮은 금리의 대출로 갈아타려면 금리가 싼 대출을 새로 빌려 기존 대출을 갚아버려야 하는데, 상환 과정에서 일종의 추가 비용(중도상환수수료)이 발생하기 때문이다.

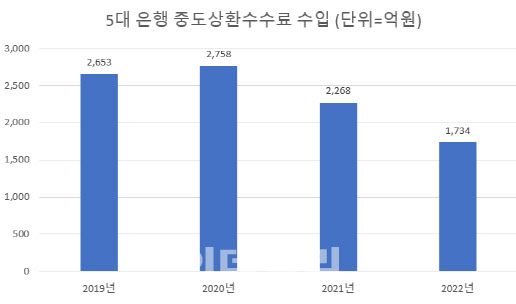

금융당국에 따르면, 이런 방안을 통한 5대 은행의 수수료 면제액은 연간 최대 600억원 수준으로 추정된다. 이는 지난해 은행권 총 수입액의 25% 수준이다. 5대 은행은 올해 1월부터 10월까지 1734억원의 중도상환수수료를 벌었다. 지난 한해에는 2268억원의 중도상환수수료 수입을 거뒀다. 국내은행 전체로는 올해(1~10월) 2328억원, 지난 한해 3209억원의 중도상환수수료를 챙겼다.

은행권에서는 취약차주에 대한 중도상환수수료 한시적 면제 방안 외에도 일부 은행이 대출금의 10% 이내, 잔존 만기 3개월 이내, 금리 7% 이상 주담대·전세대출 상환시 면제(2년 경과시) 등의 방안을 추가로 제시한 것으로 전해진다.

앞서 지난 2일 국민의힘 정책위의장실은 은행권을 향해 중도상환수수료 면제를 적극 검토해달라고 요청한 바 있다. 아울러 당정 협의회를 통해 국민이 겪고 있는 금리 부담을 실질적으로 완화할 방안을 찾아볼 예정이라고 밝혔다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]방신실,다양하게 퍼트해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100900104t.jpg)