|

‘코로나 2개년’(2021·2022년) 동안 은행은 코로나로 인한 일시적 영향을 배제하고 기업을 평가해왔다. 기업에 대한 최종 등급을 부여하기 전에 기업 상황이 코로나로 인한 일시적 영향 때문이 아닌지를 따져봤다. 하지만 앞으로는 이런 과정 없이 그대로 기업을 평가한다는 방침이다. 앞으로 기업 구조조정을 가려내는 절차가 최근 2개년보다 깐깐해진다는 것이다.

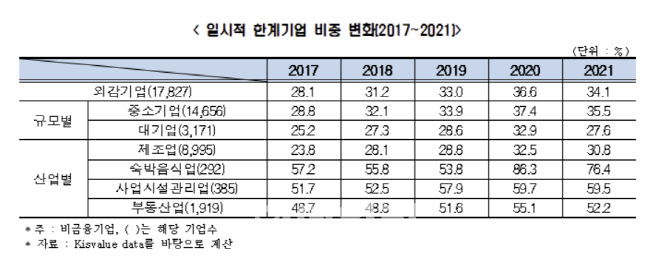

특히 최근 가파른 금리 인상기를 맞아 영업이익으로 이자를 못 갚는 한계기업이 대폭 늘어날 것으로 전망돼 부실징후기업이 늘 수 있다는 지적이다. 실제 전국경제인연합회가 외감기업 1만7827개를 대상으로 분석한 결과 지난해 영업이익이 이자비용보다 적은 일시적(당해연도) 한계기업 비중은 34.1%였다.

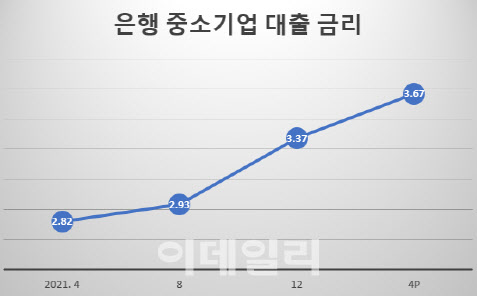

한국은행에 따르면 금융기관 가중평균금리 기준으로 지난 4월 중소기업 기업대출 금리는 3.67%로 지난해 4월(2.82%)보다 0.85%포인트 뛴 상황이다. 적어도 올해까지는 인플레이션 우려로 시장금리와 기준금리 인상이 예상돼 기업대출 금리도 상승이 불가피할 전망이다.

여기에 은행권은 지난 3월 코로나19 상황 변화에 별개로 구조조정 기업 선별 과정을 보다 엄정하게 하기 위해 신용위험평가 운영협약을 개정했다. 신용위험평가에 최근 경제상황을 반영할 수 있도록 하고 세부평가 대상 기업 범위를 확대하면서 정량지표를 많이 포함한 게 주된 내용이다. 그간 신용위험평가는 정성평가 항목이 많아 은행간 평가 편차가 크거나 반대로 세부 평가 항목인 사업위험이나 산업위험에서 평가값이 중간값에 수렴하는 문제점이 등이 있었다.

전문가들은 금리가 급등하는 상황에서 부실 기업을 가려내는 절차마저 촘촘해져 부실징후기업이 증가할 것으로 봤다. 구정한 금융연구원 연구위원은 “신용위험평가 기준이 보다 엄격해진 데다 금리 상승으로 부실징후기업 수가 증가할 것”이라며 “채권은행은 대손충당금 적립 부담 증가에 대비한 손실흡수능력을 제고할 필요가 있다”고 강조했다.

|

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]방신실-박주영-박지영-김수지,모두 함께 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100900069t.jpg)