[이데일리 유재희 기자] 세계 최대 음원스트리밍 업체 스포티파이 테크놀로지(SPOT)에 대해 수익 개선 기대감으로 주가가 재평가받을 것이란 분석이 나왔다.

6일(현지시간) 미국의 경제전문매체 CNBC와 마켓워치 등에 따르면 웰스파고의 스티브 카홀 애널리스트는 스포티파이에 대한 투자의견을 종전 ‘비중유지’에서 ‘비중확대’로 상향 조정하고, 목표주가를 121달러에서 180달러로 49% 상향 조정했다. 이날 스포티파이 종가가 122.92달러(전일대비 1.44% 상승)인 것을 고려할 때 46.4%의 추가 상승 여력이 있다고 판단한 셈이다.

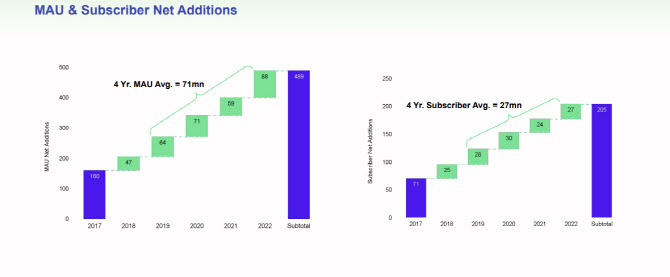

스포티파이는 2007년 설립된 세계 최대 음원 스트리밍 서비스 업체로 약 180개 국가에서 서비스 중이다. 월간 활성 이용자수(MAU)는 작년 4분기말 기준 4억8900만명이며, 이중 유료 프리미엄 가입자가 2억500만명에 달한다. 스포티파이의 매출은 프리미엄 가입자들의 구독료 매출(87.4%)과 무료 이용자들에게 노출되는 광고 관련 매출(12.6%)로 구성된다.

스포티파이는 단순 음원 서비스뿐 아니라 팟캐스트, 오디오북 등 오디오 부문 비즈니스 모델내에서 지속적으로 확장하고 있다.

스포티파이는 앞서 지난달 31일 4분기 실적을 발표했다. 매출액과 주당순이익(EPS)은 각각 31억7000만달러, -1.4달러로 예상치(각각 31억8000만달러, -1.28달러)에 못 미쳤다. 다소 부진한 실적에도 주가는 이후 급등세를 기록했다. 이 기간 활성이용자수와 유료 프리미엄 가입자가 각각 3300만명, 1000만명 급증한 것으로 집계됐기 때문이다. 특히 유료 프리미엄 가입자가 업계 최초로 2억명을 돌파한 데 이어 활성 이용자수도 1분기 5억명을 돌파할 것이란 회사 측 전망에 따라 투자자들은 환호했다.

스티브 카홀은 “그동안 스포티파이는 성장 우선 전략 및 점유율 확대를 목표로 음악 스트리밍 서비스 가격을 방어적으로 책정해 왔지만 올해 가격 인상을 계획 중이며 이는 음악사업부 총마진 개선으로 이어질 것”이라고 전망했다. 회사 측이 약속한 마진 개선 이행에 속도가 붙을 것이란 판단이다. 특히 이 부분은 아직 주가에 반영되지 않은 만큼 주가 재평가가 가능할 것으로 기대했다.

실제 스포티파이 경영진은 “2022년 투자의 정점을 찍으면서 최대 손실의 해였다”며 “올해부터 영업마진이 개선될 것”이라고 자신감을 내비쳤다.

스티브 카홀은 이어 “올해 초 스포티파이가 직원의 6%를 구조조정하는 등 비용 통제에 나서고 있다”며 “적자 부담이 해소되면서 내년 1분기에는 손익분기점에 도달할 것”으로 전망했다. 이어 “향후 3년간 월가 예상치를 웃도는 마진을 달성할 것”이라고 덧붙였다.

다만 월가의 전반적인 평가는 다소 신중한 모습이다. 스포티파이에 대해 투자의견을 제시한 월가 애널리스트는 총 32명으로 이중 매수(비중확대) 의견은 16명(50%)이다. 나머지는 중립의견을 유지 중이다. 이들의 평균 목표주가는 111.6달러로 이날 종가보다 9.3% 낮다. 현재 주가는 다소 고평가돼 있다고 해석할 수 있는 부분이다. 올 들어 스포티파이의 주가가 56% 급등한 데 따른 것으로 보인다.

![[포토]김장나눔 펼치는 함영주 회장과 하나금융그룹 임직원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100765t.jpg)

![[포토]'발언하는 손경식 회장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100640t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100624t.jpg)

![[포토]마다솜,통산 4승 만들어준 넘버원 볼](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100280t.jpg)

![[포토]여·야·의·정 협의체 1차 회의, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100253t.jpg)

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]마다솜,저의 볼 마크입니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100281h.jpg)