|

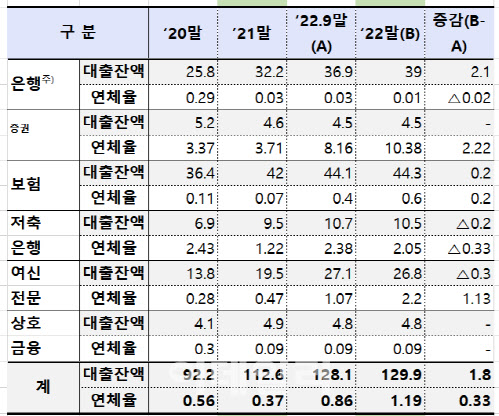

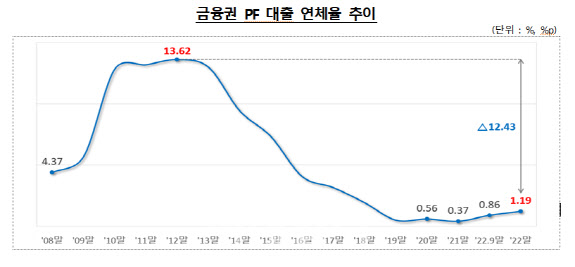

같은기간 연체율은 0.37%(2021년말)에서 1.19%(2022년말)로 3.2배로 급증했다. 업권별로 연체율을 보면 은행은 0.03%에서 0.01%로 0.02%P 낮아졌다. 하지만 증권의 경우 지난해말 연체율이 10.38%에 달해 1년전(3.71%)에 견줘 2.8배로 증가했다.

카드사, 캐피털사 등 여신전문금융회사도 PF대출 연체율이 지난해 2.2%로 집계돼 전년 같은기간(0.47%)의 4.7배로 폭증했다. 저축은행 PF대출 연체율도 1.22%에서 2.05%로 늘어났다.

윤창현 의원은 “부동산PF 문제가 없음이 확인되는 대형 증권사 현황을 제외하면, 일부 중소형 증권사 연체율이 20%를 육박할 수 있다는 의미로 보인다”고 말했다.

증권사 PF대출과 관련해선, 연체대출 규모가 5000억원에 불과해 증권사 자기자본(74조원) 대비 0.7%에 해당하는 낮은 수준이라고 했다.

|

금감원은 PF 익스포져가 큰 금융회사에 대해 개별적으로 건전성 및 유동성 상황을 밀착 모니터링하고 있다고 강조했다.

그간 일부 중소형 증권사는 높은 수수료를 챙기는 대신 부실 우려가 높은 상가·오피스텔 등 고위험 상업용 부동산에 PF대출을 해주는 행태를 이어왔다.

문제는 최근 금리 급등기를 거치면서 ‘위험의 공유화’가 가시화되기 시작했다는 점이다. 부실이 심각한 일부 증권사는 대형 증권사로부터의 자금지원에 의존해 버티는 중이다.

윤 의원은 부동산PF 통계부터 투명하게 공개돼야 한다고 강조했다. 현재는 분기종료 후 100일이 다 돼 그것도 국회 정무위가 개최돼 여야의원들이 거센 지적이 나온 뒤에야 금융당국이 수동적으로 통계를 제출하는 실정이다.

이에 따라 적어도 종료후 1개월내 속보치, 2개월내 잠정치, 3개월내 확정치를 작성해 발표해야 한다는 지적이다. 그는 “억눌렀던 부실이 한꺼번에 터지는 것보다 리스크가 시장 매커니즘에 의해 정리되는 것이 충격을 줄일 수 있다”고 했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]방신실,다양하게 퍼트해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100900104t.jpg)