[이데일리 하지나 기자] HD현대의 전력기기 및 에너지솔루션 계열사인 HD현대일렉트릭이 2분기 어닝 서프라이즈를 기록했다. HD현대일렉트릭은 그동안 실적 성장세를 주도했던 미국·중동 시장을 중심으로 공급 부족 현상이 우호적인 수주 환경이 이어질 것으로 내다봤다.

23일 HD현대일렉트릭은 올해 2분기 영업이익 2100억원으로 전년 대비 257.1% 증가했다. 분사한 이후 역대 최대 분기 실적이다. 같은 기간 매출액은 9169억원으로 전년 동기 대비 42.7% 증가했다. HD현대일렉트릭의 이번 2분기 실적은 시장 전망치(매출액 8344억원, 영업이익 1243억원)를 크게 웃도는 수준이다.

매출의 경우 글로벌 전력인프라 투자 확대와 함께 전력기기 부문의 매출이 전년 동기 대비 49.8% 증가했다. 배전기기 및 회전기기 매출 역시 전년 대비 각각 42.9%, 16.0% 증가하며 상승세를 이어갔다. 영업이익률은 22.9%를 기록했다.

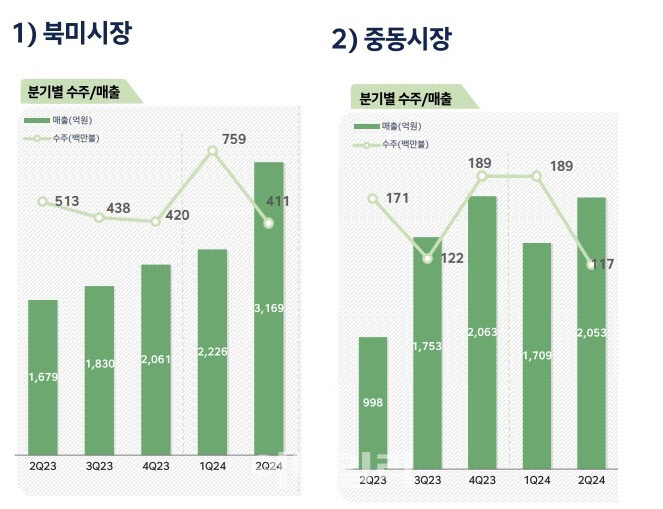

전분기에 이어 2분기에도 미국과 중동 시장의 성장세가 돋보였다. 북미 시장 매출 비중은 1분기 28%에서 35%로 증가세가 지속되고 있으며, 중동시장 매출 역시 1709억원에서 2053억원으로 크게 확대됐다. 이날 2분기 실적 컨퍼런스콜에서는 “북미·중동 시장 물량이 증가했고, 환율 상승 효과 및 원자재 가격 안정화, 내부적인 원가 절감 등의 노력으로 영업이익률이 높게 나타났다”면서 “이 같은 추세가 당분간 이어지면서 영업이익 부분에 대한 큰 폭의 변동은 없을 것으로 보인다”고 전망했다.

미국과 중동 시장의 수급 불균형 현상은 당분간 지속될 전망이다. 이들 지역내 제품 가격은 이미 상당 수준 인상이 이뤄진 상황으로, 현재도 높은 수준을 유지하고 있는 것으로 전해진다. 최근에는 유럽 역시 공급 부족 현상으로 단가 인상 움직임이 포착되고 있다.

HD현대일렉트릭 관계자는 “미국 시장의 경우 2021년 초반부터 가격 인상이 시작됐고, 현재는 지난해와 비슷한 기조를 유지하고 있다”면서 “중동 또한 2년 전부터 가격이 점진적으로 인상되고 있으며, 유럽 시장에서도 최근 1년간 기존 대비 가격이 오르고 있다”고 설명했다.

특히 북미 시장의 경우 미국 대선 결과와 관계없이 견조한 성장세를 나타낼 것으로 예상했다. 회사 측은 “대선 결과에 따라 인플레이션감축법(IRA) 혜택이 줄어들고 신재생에너지 시장이 축소된다고 하더라도 에너지 믹스 등 전력 수요가 증가하면서 전력기기 수요도 늘어날 것으로 보인다”고 말했다.

HD현대일렉트릭은 연간 매출액 가이던스인 3조3000억원을 무난히 달성할 수 있을 것으로 전망했다. HD현대일렉트릭 관계자는 “최근 선박 조달 및 운항 문제로 가능한 경우 조기 납품을 하고 있는 상황으로 하반기 매출이 조기 반영된 측면도 있다”면서 “연간 매출액은 3조3000억~4000억원으로, 가이던스를 조금 상회하는 수준으로 예상하고 있다”고 설명했다.

한편 HD현대일렉트릭의 2분기 수주액은 8억8000만 달러로, 상반기 누적 23억1800만 달러를 기록했다. 연간 수주 목표 37억4300만 달러의 61.9%를 달성했다. 수주 잔고는 52억5200만 달러를 채우며 전년 동기 대비 41.1% 증가했다.

![[포토]서울시, 서리풀 공공주택지구 추진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501121t.jpg)

![[포토]화재진압 훈련하는 종로구 소방서](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501083t.jpg)

![[포토]대한축구협회 특정감사 결과 최종 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501019t.jpg)

![[포토]평생당원 초청 간담회 참석하는 한동훈 당대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500858t.jpg)

![[포토] 세계최초 8K 온디바이스 AI TV](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500697t.jpg)

![[포토]추경호, '이재명 1심 선고 생중계해야...투명한 공개가 공공의 이익에 부합'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500657t.jpg)

![[포토]패딩이 필요해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500647t.jpg)

![[포토]원내대책회의, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500637t.jpg)

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토] 롯데 챔피언십 공식 포토콜 '최혜진, 김효주, 이번주 많관부'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500105t.jpg)

![[단독]마늘로 월 192억?.. '온누리상품권' 부정유통 7곳 고발](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501104b.jpg)