[이데일리 노희준 기자] 은행권이 고정금리 주택담보대출 유도에 나서고 있다. 대출시점 변동금리보다 금리가 높은 고정금리형 상품 금리 인하를 통해서다. 올해 말까지 추가 기준금리 인상 등이 예고된 만큼 고정금리 상품을 고려하는 차주라면 이번 기회를 적극 이용할 필요가 있다는 조언이다. 인하된 고정금리는 금세 뛸 수 있다.

| | (자료=우리은행) 최저금리 기준 (단위=%) |

|

30일 금융권에 따르면 NH농협은행은 오는 31일부터 고정금리(혼합형) 주담대 우대금리 한도를 현재 연 1.2%에서 연 1.4%로 0.2%포인트 확대한다. 반대로 변동금리 주담대 우대 금리는 1.2%에서 1%로 축소한다. 대출금리는 준거금리(은행 조달금리)에 마진 역할의 가산금리를 더한 후 주거래은행 실적 등에 따른 우대금리로 조정해 산출한다. 이에 따라 우대금리 폭이 늘어나면 최종 대출금리가 낮아진다. 농협은행 조치는 결국 고정금리 주담대는 0.2%포인트 금리를 낮추고 변동금리는 0.2%포인트 금리를 올리는 셈이다.

이는 고정금리 주담대 유도책으로 풀이된다. 고정금리 상품은 변동금리 상품보다 대출시점에 대출금리가 높다. 금리 위험을 은행이 짊어져서다. 이날 농협은행 주담대 금리는 고정혼합형이 연 4.28~5.48%, 변동형이 연 3.29~4.49%다. 높은 대출금리는 금리 상승기에도 고정금리 선택을 주저하게 하는 요소다. 한국은행에 따르면 지난 3월 신규취급액 기준 고정금리 가계대출 비중은 19.5%에 불과하다. 농협은행 관계자는 “금리상승기 이자 부담 경감을 위해 고정(혼합)금리 우대한도를 확대했다”고 말했다.

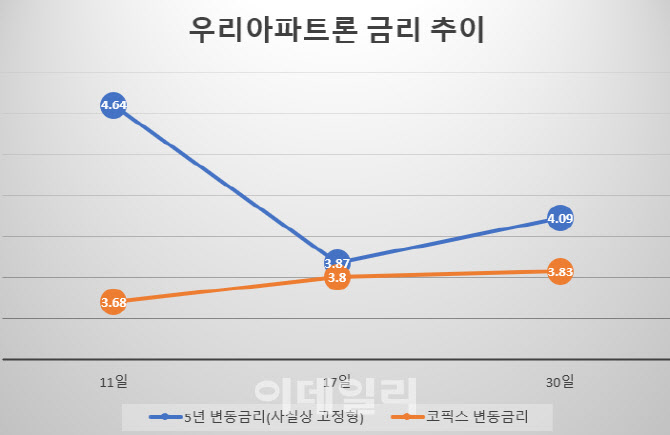

앞서 우리은행도 지난 12일부터 사실상의 고정금리 주담대인 ‘5년 변동금리’ 주담대 금리를 일제히 0.4%포인트 내렸다. 이에 따라 ‘우리아파트론’의 5년 변동금리는 이날 기준 연 4.09%(최저금리)에 이용할 수 있다. 금리 인하 직전인 지난 11일 연 4.64%(최저금리)에 견줘 0.55%포인트 낮다. 특히 최저금리 기준 이날 같은 상품의 신규코픽스 연동 변동금리는 연 3.83%라 같은 기간 5년 변동금리와 코픽스 연동 변동금리 금리차가 0.96%포인트에서 0.26%포인트로 0.7%포인트 줄어들었다. 변동금리보다 1%포인트 높게 줘야했던 ‘고정형’ 상품을 0.26%포인트만 더 주면 빌릴 수 있는 셈이다. 5년 변동금리는 은행채 5년물에 연동해 5년간 금리가 고정된 후 5년 주기로 변해, 5년간 고정금리 후 6개월마다 코픽스에 연동해 금리가 변하는 고정혼합형보다 더 고정금리에 가깝다.

국민은행도 지난 27일 고정혼합형 주담대 금리를 0.45% 떨어트리는 등의 한시적 대출금리 인하 조치를 오늘 31일에 끝내려다가 ‘별도 안내시’까지 연장했다. 국민은행은 지난 4월 5일 고정형 주담대 금리는 0.45%포인트, 변동형 주담대 금리는 0.15%포인트 인하해 고정금리를 더 끌어내렸다. 이처럼 금융권이 고정금리 주담대 금리를 인하하는 것은 정부의 가계부채 관리 방안에 맞춰 고정금리 대출 목표치를 올려야 하기 때문이다. 올해 금융당국이 제시한 고정금리 대출 비중 목표치는 전년 대비 2.5%포인트 늘어난 52.5%다.

전문가들은 이번 고정금리 인하 조치 기회를 적극 활용하는 것도 나쁘지 않다는 조언이다. 시장은 현재 연말 한은 기준금리를 연 2.25%~2.50%로 예상하고 있는 데다 이창용 한은 총재 역시를 이를 ‘합리적 기대’라고 언급한 상황이다. 현 기준금리(1.75%)보다 0.5%포인트에서 0.75%포인트 더 오른 수준이라 세 차례 정도 추가 인상이 예상된다.

금융권 관계자는 “금리 인하 조치 혜택은 시간이 갈수록 줄 수 있다”며 “고정금리는 매일 변하는 은행채에 연동돼 한달에 한번씩 금리가 변하는 코픽스 변동금리보다 일찍 조정돼 떨어진 변동금리가 금세 뛸 수 있다”고 말했다. 실제 우리아파트론 기준 지난 17일 5년 변동금리와 코픽스 연동 변동금리 차이는 0.07%포인트에서 이날 0.26%포인트로 0.19%포인트 확대됐다. 같은기간 5년 변동금리가 0.22%포인트 뛴 반면 변동금리는 0.03%포인트 오르는 데 그쳐서다. 지난 17일에는 변동금리에 0.07%포인트만 더 얹어줘도 고정금리를 빌릴 수 있었다면 현재는 0.26%포인트를 더 줘야 한다는 얘기다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]방신실-박주영-박지영-김수지,모두 함께 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100900069t.jpg)