|

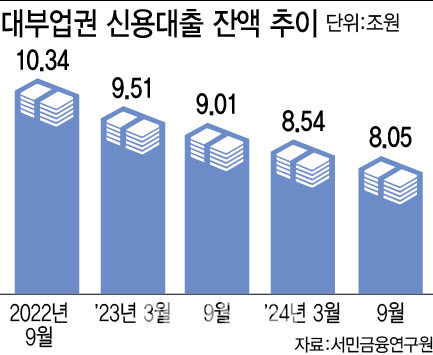

대부업은 1금융권과 2금융권에서 돈을 빌리기 어려운 저소득층과 저신용자가 급전을 마련할 수 있는 제도권 금융 최후의 보루다. 실제로 이달 한국대부금융협회가 성인 1029명을 대상으로 설문 조사한 결과 월 소득 50만원 이하인 사람 중 대부업 이용 경험이 있다고 답한 사람이 66.7%로 소득이 낮을수록 대부업 이용 경험이 많았다.

대부업 대출이 쪼그라들기 시작한 건 법정 최고금리의 인하 때문이다. 정부는 2021년 7월부터 법정 최고금리를 기존 24%에서 20%로 인하해 유지 중이다. 이에 대부업계는 신용대출 금리로 마진을 내기 어려워지자 저신용자 대상 신용대출을 대폭 줄였다.

실제로 신규 신용대출을 해주는 대부업체는 2022년 7월 64곳에서 올해 9월 37곳으로 급감했다. 자산 100억원 이상 대부업체(264곳) 중 14%에 불과한 수치다. 법정 최고금리가 묶여 있는 상황에서 연체율은 오르니 대부업체들도 신용대출보다는 담보대출 위주의 영업을 확대하고 있다. 또 저신용자보다는 중신용자 중심으로 대출을 해주고 있다.

금융위원회가 국회 정무위원회에 제출한 자료에 따르면 올해 정책서민금융상품 공급목표는 5조 9800억원으로 전년(6조 8300억원) 대비 8500억원(12.44%) 줄었다. 현재 은행 기부금 등으로 운영하는 소액생계비대출은 금융위가 내년 1000억원의 예산을 신청했지만 기획재정부에서 받아들이지 않았다.

불법추심 등으로 피해가 커지자 정부와 여당은 최근 당정협의회를 열고 서민금융 대책을 마련하겠다고 발표했다. 아직까진 대책이 주로 불법사금융업자에 대한 단속과 처벌에 중점을 두고 있어 실효성에 의문이 제기된다.

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[단독]SNS 성범죄 증거 삭제 막는다…'불법 영상물 보전명령 도입'](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900101b.jpg)