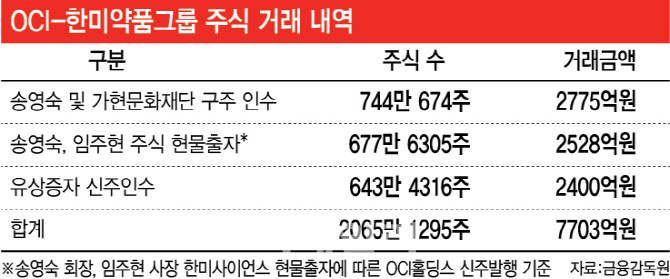

6일 금융감독원 전자공시시스템에 따르면 OCI홀딩스는 한미사이언스 지분 27.03%를 총 7703억원에 취득한다. 구체적으로 △송영숙 회장 및 가현문화재단 보유 지분(744만674주) 인수에 2775억원 △송 회장 및 임주현 사장 주식 현물출자에 따른 OCI홀딩스 신주 발행에 2528억원 △한미사이언스 유상증자 참여 2400억원으로 구성된다.

|

한미그룹 측은 OCI와의 통합으로 한미사이언스 부채를 조기 상환하고, 글로벌 헬스케어 시장 확대를 위한 운영자금으로 쓰겠다는 복안이다. 한미그룹은 “이번 통합으로 유입될 대규모 자산이 한미사이언스 부채를 조기 상환할 토대가 됨으로써 차입금 부담 감소에 따른 한미사이언스 기업 가치 제고는 물론, 주주 가치 실현에도 기여할 것”이라고 설명했다.

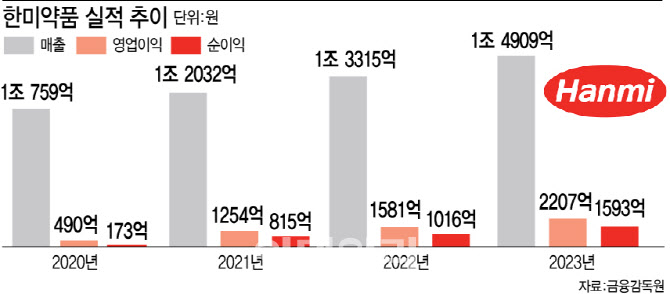

작년 순이익 1593억…5년만 버티면 매각가 넘겨

하지만 한미약품그룹이 당장의 자금 수혈이 시급했던 상황이라고 보기 어렵다는 시각도 있다. 특히 지난해 사상 최대 실적을 경신할 정도로 실적 회복이 이어지고 있는 만큼, 회사의 자체 순이익만으로도 몇 년만 버티면 여력은 충분했다는 평가다.

한미그룹 측이 근거로 삼은 한미사이언스의 부채비율도 심각한 상황은 아니다. 지난해 3분기 기준 한미사이언스의 부채비율은 45%, 자기자본비율은 69%를 기록했다. 모든 부채에 대한 지급능력을 측정하는 부채비율은 200% 이하일 시 이상적이며, 자기자본비율 역시 40% 이상이면 우량 기업으로 평가한다.

제약업계 관계자는 “실적 회복세가 계속되고 있어 4~5년만 버티면 이번 지분 매각 액수를 넘는 영업이익 달성이 유력하다”며 “2023년은 초대형 신약 기술수출 계약을 통해 역대급 호실적을 냈던 2015년 영업이익도 넘어섰는데 이같은 프리미엄이 반영되지 않은 것 같다”고 설명했다.

|

상황이 이렇다보니 일각에선 상속세 문제 해결이 시급한 오너 일가가 프리미엄도 없이 통합을 결정했다는 지적도 나온다. 송 회장과 임 사장은 2020년 고(故) 임성기 회장의 타계 이후 물려받은 지분에 대한 상속세를 납부 중이다. 총 5200억원 규모로 송영숙 회장이 2200억원을, 삼남매가 각각 1000억원 가량의 상속세를 연부연납하고 있다.

이후 상속세 납부를 위해 송 회장은 보유 중이던 한미사이언스 지분을 담보로 1317억원의 대출을 받았고, 임주현 사장도 680억원의 대출을 받았다. 하지만 금리 인상에 이자 부담이 눈덩이처럼 불어났고, 대출금 상환에 필요한 자금 여력도 충분치 않은 상태였다. 송 회장과 임 사장은 연봉과 배당금만 받고 있어 자금 마련이 쉽지 않았던 것으로 전해졌다.

1년반 사이 베테랑 임원 23명 이탈

한미약품그룹이 프리미엄을 얹지 못한 배경으로 인재 이탈을 꼽는 목소리도 있다. 업계에 따르면 사모펀드(PEF) 운용사 라데팡스파트너스가 송 회장에게 경영자문을 시작한 지난 2022년 8월 이후 한미약품그룹의 23명의 주요 임원이 회사를 떠났다. 신약개발부문의 권세창 대표를 비롯해 백승재 상무(신약임상팀), 임호택 이사(제제지원그룹), 정인기 이사(해외사업팀) 등 베테랑 임원들이 이탈하면서 그룹 차원의 경쟁력이 약화될 거란 우려도 나온 것으로 전해졌다.

성장 잠재력에 베팅하는 바이오 M&A(인수합병)의 특성을 고려하면 더욱 그렇다. 비슷한 시기 레고켐바이오(141080)사이언스를 인수한 오리온(271560)은 경영권 인수에 총 5487억원을 들였다. 신약 개발사인 레고켐바이오의 지난해 매출 예상치는 340억원 수준으로, 2020년 이후 3년째 적자가 지속되고 있다. 지난해 미국 화이자가 430억달러(약 55조원)에 인수한 항암제 전문기업 시젠(Seagen) 역시 2023 회계연도에 22억달러(약 2조9000억원)의 매출을 내는 데 그쳤다.

물론 M&A 시 경영권 프리미엄이 필수적인 건 아니다. 의무공개매수제도가 있는 미국이나 일본에선 경영권을 인수할 때 대주주 지분에 별도의 프리미엄을 얹지 않는 게 일반적이다. 투자은행(IB) 업계 관계자는 “성장성이 있는 기업의 경우 대주주가 경영권 프리미엄을 기대하고 매각하는 경우가 많지만, 제삼자배정 유상증자 등을 통해 프리미엄 없이 이뤄지는 경우도 있다”고 설명했다.

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[속보]우의장 "韓 탄핵안, 의결정족수 151인" 선언…與 '집단항의'](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122700854h.jpg)

![[속보]한덕수 대통령 권한대행 탄핵안 '가결'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700907h.jpg)