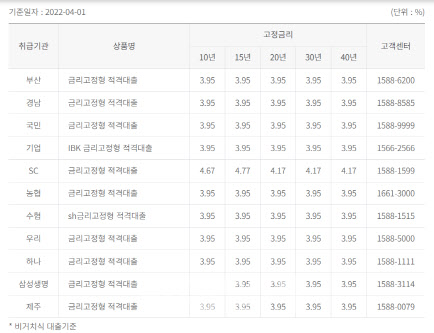

4일 금융권에 따르면 현재 적격대출 판매 기관은 부산·경남·농협·수협·우리·하나·제주은행과 삼성·교보·흥국생명 등 13곳이다. 주요 시중은행 중 KB국민은행과 신한은행은 각각 지난해 3분기와 2019년 3분기부터 적격대출 판매를 하지 않고 있다. 적격대출은 저금리 매력으로 수요가 몰리는 탓에 취급기관이 많을수록 소비자가 유리하다.

|

특히 최근 본격적인 금리 상승기로 접어들면서 적격대출의 저금리 매력이 부각되고 있다.

그럼에도 일부 은행이 적격대출 판매하지 않는 것은 적격대출이 소비자에게 유리한 만큼 은행에는 그다지 매력적이지 않아서다. 은행 입장에서는 자사의 주담대 상품 판매 시 더 높은 이자를 받을 수 있어서다.

예컨대 국민은행 고정형 주담대 금리는 4.01~5.51%이고 변동금리는 3.56%~5.06%인 반면 적격대출 금리는 3.95%다. 은행은 적격대출을 팔면서 수수료를 주금공에서 받지만, 배정 물량도 많지 않아 매력은 크지 않다는 평이다. 금융권 관계자는 “적격대출은 가계부채 질적 제고를 위해 고정금리 대출 비중을 높이기 위해 나온 정책금융상품”이라고 말했다.

국민은행 관계자는 “배정 규모가 적고 (은행 자체) 혼합형 대출 금리는 5일부터 0.45%p 내려가 은행 상품으로도 좋은 조건으로 대출을 받을 수 있다”고 했다.

정부가 적격대출 한도를 늘려야 한다는 지적도 있다. 적격대출 공급 규모는 2019년 8조5000억원에서 2020년 4조3000억원, 지난해 4조5000억원으로 절반 가까이 감소했다. 가계대출 총량 관리 차원이라는 해석이다.

주금공 관계자는 “2020년과 2021년 적격대출 공급 실적과 예상수요를 감안해 올해 공급 목표를 정했다”며 “정책모기지 공급여력을 서민과 실수요자 취약계층을 대상으로 하는 보금자리론에 집중해야 한다”고 말했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]임희정,최종일 우승 향한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700308t.jpg)

![‘7억 받은 사람도’…은행권, 5년간 희망퇴직자에 6.5조 줬다[2024국감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100900157b.jpg)