하지만, 상호금융권을 중심으로 빚이 꾸준히 늘고 있는 것은 여전한 근심거리다. 무리하게 풍선효과를 차단하려다 자칫 실수요자의 돈줄을 끊을 우려도 있다. 당장은 안정되는 분위기라해도 봄을 맞아 부동산 시장이 들썩일 수 있다는 게 변수다.

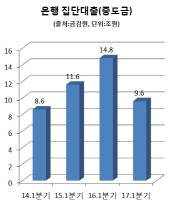

은행권 대출은 한풀 꺾여‥집단대출도 감소

|

업권별로 은행 대출은 총 6조원 늘었다. 9조원 늘었던 작년 같은 기간과 견줘 증가 폭은 3조원 줄었다. 당국이 갚을 능력만큼 빌려 나눠 갚는 원칙인 여신심사 가이드라인을 적용했고, 은행이 미리 위험관리를 강화하면서 주택담보대출(주담대) 중심으로 대출이 줄었다. 은행권 주담대는 작년 1분기 9조7000억원 집행됐지만, 올 1분기에는 5조5000원에 느는데 그쳤다.

특히 가계 빚 블랙홀 역할을 했던 중도금 집단대출 증가세가

|

은행권에서 취급하는 보금자리론, 적격대출 같은 정책 모기지 공급실적은 9조8000억원으로 전년 동기(5조1000억원) 대비 크게 확대됐다.

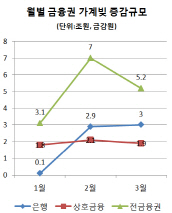

2금융권은 증가 지속…“봄 이사철 맞아 증가” 우려

제2금융권 대출은 증가세를 지속했다. 1분기에 9조3000억원 늘었다. 작년 같은 기간과 비교하면 1조3000억원 증가한 것이다. 은행권 돈줄을 죄다보니 대출수요가 옮겨온 풍선효과다.

상대적으로 금리가 싼 농협이나 새마을금고 같은 상호금융권 가계대출이 1분기 5조8000억원 늘어나며 증가 흐름을 이끌었다.

정부가 전방위 ‘대출 죄기’에 나서면서 당분간 가계 빚 증가 폭은 작년과 비교해 줄 가능성이 크다. 실제 이달(1~7일) 들어 전 금융권 가계부채는 약 8000억원 늘어, 1년 전(2조3000억원)보다 규모가 확연히 줄었다. 이 기간 은행권은 5300억원 줄었고, 상호금융권은 1200억원 늘어나는 데 그쳤다.

하지만 주택을 사려는 실수요자나 자영업자들의 돈줄이 꽉 막히는 부작용도 우려되고, 봄 이사철을 맞아 부동산 거래가 활발해지면 가계대출이 다시 늘어날 수도 있다.

임채우 국민은행 부동산전문위원은 “중도금 대출에서 보수적으로 움직이고 주택 거래량 자체가 줄어들어 당분간 가계대출은 현 상황과 비슷하거나 소강상태가 될 것”이라며 “집단대출 숨통은 좀 풀어줄 필요가 있지만 전반적인 가계부채 증가 속도를 감안해 탄력적인 규제가 필요하다”고 말했다.

정은보 금융위원회 부위원장은 이날 가계부채 점검회의에서 “올해 3월부터 상호금융을 포함해 전업권에 걸쳐 증가속도가 다소 안정화되는 모습”이라면서도 “4월 이후 이사철을 계기로 가계대출이 확대될 수도 있는 만큼 관리에 한치의 소홀함이 없어야 할 것”이라고 말했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]박결-마다솜,즐거운 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600383t.jpg)