|

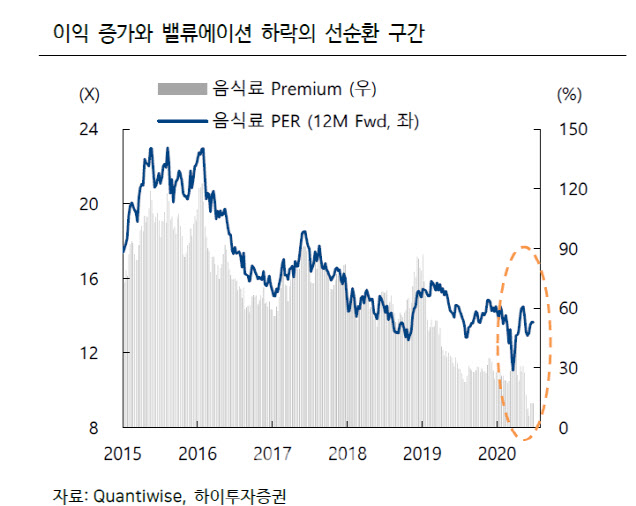

이경신 하이투자증권 연구원은 1일 “최근 음식료업종지수 레벨은 코로나19 촉발 직전 대비 14.6% 확대된 수준에 머물고 있다”며 “코로나19 불확실성 이슈에 주목할 때 방어주의 선호 기대는 자연스럽다”고 밝혔다.

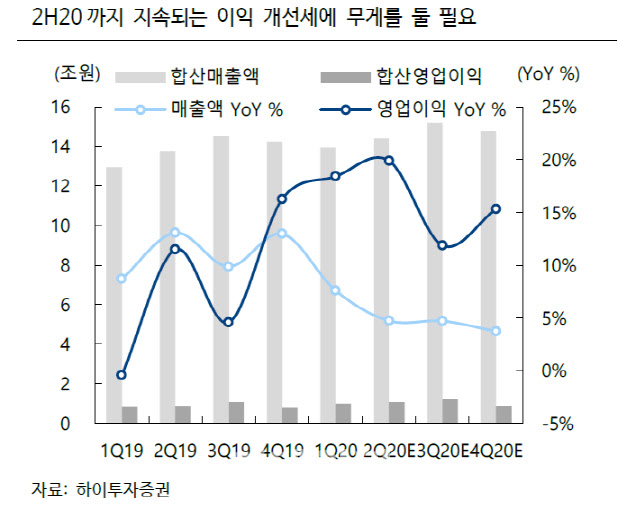

하이투자증권에 따르면 음식료 합산 지배순이익은 코로나19 발발 전후 25% 이상 상향조정됐고, 조정흐름은 현재 진행형이다.

그는 “실적 상향에 비해 음식료업종의 주가 상승폭이 여전히 제한적이라는 부분이 아쉽다”며 “현재 시장대비 음식료업종의 프리미엄은 12% 수준”이라고 진단했다.

또 한국, 중국 이외 해외지역에서는 비축 목적의 제품 수요가 3월이후 지속되고 있음을 감안할 때 음식료 업체의 해외 성장폭은 1분기보다 2분기에 확대될 전망이며, 흐름을 고려한다면 최근 형성된 분위기가 하반기까지 이어질 것이란 분석이다.

하이투자증권은 2분기 음식료 담배업종 15개 기업 합산 영업실적에 대해 매출은 전년동기대비 4.7%, 영업이익은 19.9% 각각 늘어날 것으로 추정했다.

또 영업실적이 개선되는 농심(004370), 하이트진로(000080), 대상(001680)을 중소형 선호주로 제시했다. 농심, 하이트진로의 예상치를 뛰어넘는 고정비 레버리지 효과 및 대상의 비용통제에 대한 전사 플러스 효과가 두드러질 것이란 전망이다.

|

![[포토] 키자니아 찾은 노동진 수협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200972t.jpg)

![[포토]본회의, ''대화하는 박성재-이상민-신원식'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200840t.jpg)

![[포토]서울 시청역 인근서 역주행 차량 사고 현장에 이어지는 추모발길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200732t.jpg)

![[포토]장마시작, 출입통제된 청계천](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200729t.jpg)

![[포토] 파병 앞두고 파이팅 외치는 아크부대 장병들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200692t.jpg)

![[포토]저출생 위기 극복을 위한 선포식 내빈들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200682t.jpg)

![[포토] 워싱턴체리 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200621t.jpg)

![[포토]노조법 개정 반대, '기자회견 마친 경제6단체'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200612t.jpg)

![[포토]행안위, '화성공장, 시청역 희생자 추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200608t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)