|

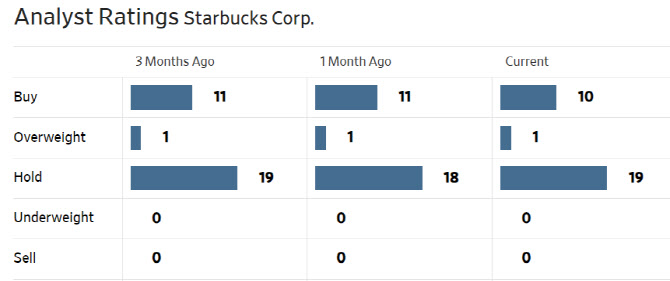

스타벅스는 세계 최대 커피 프랜차이즈 운영 기업으로 80개국 이상에 진출해 있다. 총 매장 수만 3만5700여개에 달한다.

국가별 매출은 미국이 72.5%로 절대적으로 높은 편이다. 이어 중국이 9%이고, 일본과 캐나다, 영국이 13.5%다. 사실상 중국은 2번째로 큰 매출국이다.

현재 스타벅스는 중국에서 6400개의 매장을 운영 중인데 이는 1년 전과 비교해 12% 증가한 규모다. 오는 2025년에는 9000개로 늘린다는 계획이다. 하지만 중국이 코로나19 당시 과도한 봉쇄 정책 등으로 스타벅스를 비롯한 많은 기업이 어려움을 겪었다. 이후 침체된 경제를 회복시키기 위해 중국 당국이 애쓰고 있지만 생각보다 좋지 않은 상황.

앤드류 찰스는 투자자들이 인식하는 것 이상으로 스타벅스가 중국에서 어려움을 겪을 것으로 내다봤다. 중국 경제가 점차 회복되기보다는 침체가 깊어질 가능성이 크다는 이유에서다. 이런 상황에서 커피 시장의 경쟁이 심화되고 있는 것도 우려스럽다고 지적했다.

앤드류 찰스는 중국의 경제 상황과 경쟁 등을 반영해 2024~2025회계연도 중국 스타벅스 동일매장 매출 성장률 전망치를 종전 각각 26%, 9.5%에서 14%, 5%로 하향 조정했다.

그는 성장 모멘텀 둔화 가능성을 고려할 때 스타벅스 가치 평가도 최근 5년 또는 10년 주가수익비율(PER) 평균치인 23~24배 수준이 적정하다는 것. 지금은 월가에서 다소 높은 멀티플을 적용받고 있다는 판단이다.

반면 헤지펀드 매니저 출신이자 현재 CNBC 간판 진행자인 짐 크레이머는 이 보고서에 반대 입장을 공식화했다. 그는 방송에서 “지난 5월 초 114.6달러까지 올랐던 스타벅스 주가가 현재 95달러 수준까지 하락했다”며 “이는 중국 사업에 대한 우려를 반영한 것으로 볼 수 있다”고 강조했다. 중국 악재는 이미 주가에 충분히 반영됐다는 판단이다. 따라서 지금이 역발상으로 매수할 기회라는 주장이다.

|

|

※ 네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시40분 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![출근길 영하 10도 맹추위…충청·전북 20Cm 폭설[오늘 날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122700029h.jpg)