|

24일 마켓포인트 등에 따르면 지난주 마지막 거래일인 22일 뉴욕증권거래소에서 기술주 위주의 나스닥 지수는 전거래일 대비 12.18(-0.09%) 빠진 1만3211.81을 기록하며 지난 6월 이후 최저치로 주저앉았다. 3개월간 상승분을 고스란히 반납한 셈이다.

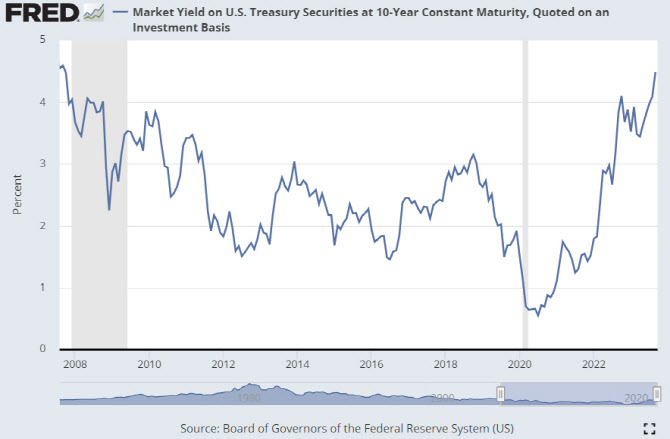

이는 국채금리 상승과 관련이 깊다. 특히 모든 자산가격의 벤치마크로 활용되는 미 국채 10년물 금리(수익률)는 이날 장중 심리적 저항선인 4.5%를 뚫고 4.509%까지 상승했다. 글로벌 금융위기 직전인 2007년 8월 이후 16년 만에 최고치를 기록한 정도로 높은 수준이다. 연방준비제도(연준)의 긴축이 장기간 지속될 것이라는 전망이 강해지면서 오랜 기간 보유해야 수익을 낼 수 있는 장기 채권을 사겠다는 투자자가 사라지면서(국채 매도) 금리 상승세가 이어지고 있다.

지난달만 해도 파월 연준 의장은 “중립금리는 정확히 측정도 어렵고 알 수 없다”고 밝혔다. 하지만 이번달 연방공개시장위원회(FOMC)에서는 “중립금리가 상승했을 수도 있다”며 미묘하게 발언을 바꿨다. 그러면서 FOMC 위원들의 장기금리 전망치(중간값 연 2.5%)를 언급하며 “현재 중립금리가 보다 높을 가능성이 분명히 있다”고 언급했다. 실제 중립금리와 유사한 것으로 간주되는 장기금리를 연 3.0% 이상으로 전망하는 위원수는 6월 3명에서 9월 5명으로 늘어났다.

중립금리가 2.5%이고 기준금리가 5.5%면 실질금리는 연 3%인데, 중립금리가 3.5%로 올라가면 실질금리는 2%로 내려간다. 연준이 고금리를 오래 유지할 수 있는 판이 만들어지는 셈이다. 월스트리트저널(WSJ)은 “미국의 높은 경제성장세, 더 많은 재정적자와 국채발행, 베이비붐 세대 은퇴와 노령화 등이 중립금리를 끌어올리고 있다”며 “고금리가 더 오래가 아니라 영원할 수 있다”고 분석했다.

|

특히 10년물 국채금리와 연동하는 30년 모기지금리도 7.4% 가까이 치솟으면서 부동산 시장에도 부담이 되고 있다. 23년 만에 최고치다. 지난 8월 기존주택판매 데이터는 전월 대비 0.7% 감소한 연율 404만채를 기록했다. 예상치(410만채)를 밑돌았고, 2010년 이후 최저 수준을 기록했다. 장기간에 걸쳐 이자부담이 늘어나면서 주택 구매를 위해 대출을 받아야 하는 가구에 타격을 준 것으로 해석된다. 26일 발표될 8월 신규주택판매 데이터 역시 유사한 경로를 나타낼 것으로 예상된다.

미국의 국책 주택담보대출업체인 프레디 맥의 수석경제학자 샘 케이터는 “국채금리가 치솟으면서 주택담보대출 금리가 7% 이상을 계속 유지할 수밖에 없다”며 “높은 이자 부담을 고려하면 주택수요는 냉각되고, 주택건설업체도 그 효과를 느끼고 있다”고 분석했다.

![[포토] 김도영 격려하는 이범호 KIA 감독](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300256t.jpg)

![[포토]트리플에스 VV 곽연지, 어흥](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300183t.jpg)

![[포토]의사단체 2곳 ‘여야의정’협의체 첫 참여 결정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301092t.jpg)

![[포토]일본인 간수에 전한 안중근의 '독립' 유묵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301074t.jpg)

![[포토] 장유빈과 김주형 '동갑내기 빅뱅'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300128t.jpg)

![[포토]'브이'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300941t.jpg)

![[포토] 쌀쌀한 날씨 속 캠퍼스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300908t.jpg)

![[포토] 외국인 대학생들과 대화하는 김문수 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300743t.jpg)

![[포토]서울 경부선·경원선 68㎞ 전 구간 지하화 추진…사업비 26조원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300703t.jpg)

![[포토]국정감사, '질의하는 백종헌 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300673t.jpg)