|

현재 온라인 명품 시장은 발란·머스트잇·트렌비 등 3사가 이끌고 있다.

벤처확인종합관리시스템에 따르면 발란의 지난해 매출은 522억원으로 전년(243억원) 대비 114.8%, 트렌비 매출은 217억원으로 전년(171억원)비 26.9%, 머스트잇 매출은 199억원으로 전년(120억원) 대비 65.8% 증가했다.

명품은 일반 소비재보다 객단가가 높은 만큼 거래액 증가 속도도 가파르다. 발란의 올해 상반기 거래액은 3812억원으로 지난해 연간 거래액(3150억원)보다 21% 높다. 선발 주자인 머스트잇의 지난해 누적 거래액은 1조원을 넘어섰다. 트렌비의 거래액은 지난달 기준 누적 8000억원을 돌파했다.

|

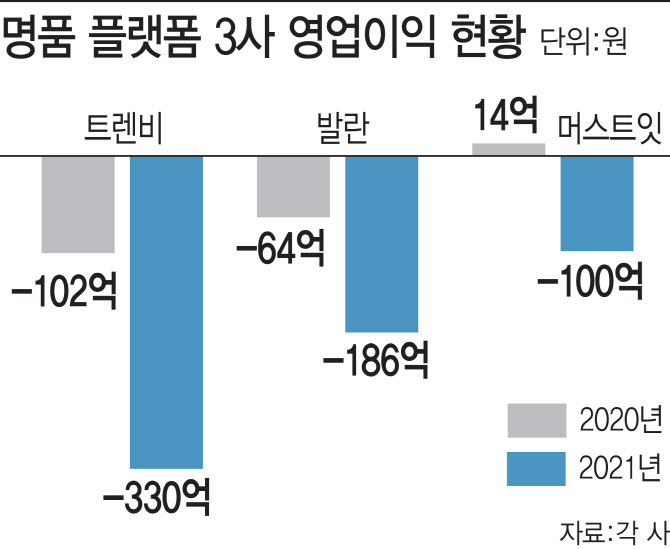

외형 성장에 치중하면서 적자폭은 더 커졌다. 머스트잇은 2020년 14억원 흑자에서 지난해 100억원 적자를 냈다. 발란은 같은 기간 64억원에서 186억원, 트렌비는 102억원에서 330억원의 영업 손실을 냈다. 3사 합산 적자 규모는 600억원이 넘는다.

경쟁 업체도 우후죽순 늘고 있다.

후발주자로 무섭게 성장 중인 ‘젠테’는 회사 설립 2년 만인 올해 상반기 매출액은 171억원으로 전년동기대비 272%나 성장했다. 이 회사는 젠테는 부티크 직계약을 통해 제품을 공수한다.

2019년부터 사업을 시작한 ‘캐치패션’도 글로벌 명품 유통사와 정식 파트너십을 맺고 제품을 유통한다. 가품이 유입될 수 있는 머스트잇·발란·트렌비의 병행 수입 구조의 취약성을 보완한 사업 모델로 차별화를 두고 있는 셈이다.

이에 투자업계를 중심으로 명품 플랫폼 성장성에 대한 의구심도 확대되고 있다. 업계에 따르면 발란의 기업가치는 8000억원에서 7000억원으로 낮아진 것으로 알려졌다. 트렌비는 3000억원, 머스트잇은 2500억원 수준으로 파악된다. 전문가들은 이커머스 특성상 상위사업자를 중심으로 시장 구도가 재편될 것으로 보고 있다. 비즈니스 모델이 탄탄하지 못한 플랫폼들은 우후죽순 떨어져 나갈 수밖에 없다는 설명이다.

벤처캐피털(VC)업계 관계자는 “플랫폼 3사 대부분 직접 구매를 하는 게 아니라 병행수입 형태로 수수료 장사를 한다. 이 때문에 매출이 증가해도 수익이 크게 남는 구조가 아니다”며 “투자 환경이 워낙 어렵기도 하지만 지금 가치가 고점이라고 보는 시각이 많아 향후 명품 이커머스 업계간 인수합병(M&A) 등이 활발해질 것”이라 내다봤다.

고물가 시대가 닥치면서 매출 증가율도 둔화할 것이라는 전망도 나오고 있다.

명품 플랫폼업계 관계자는 “코로나19 이후 주요 소비층으로 부상했던 MZ 세대들이 지갑을 닫고 있어 하반기 전망이 그리 밝지 않다”며 “가품 논란을 해소해 고객신뢰를 회복, 충성고객 확보를 위한 노력을 이어가고 있다”고 설명했다.

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![캠핑 떠나는 전현무…든든하게 곁 지키는 'NEW 무카' 정체는[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100176h.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

![[단독]한덕수 탄핵심판 대진표 완성…에이펙스 VS 양재](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100050b.jpg)

![“하루 만에 휴지조각”…날개 꺾인 양자컴퓨터, 베팅해도 될까[왓츠 유어 ETF]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100216h.jpg)