|

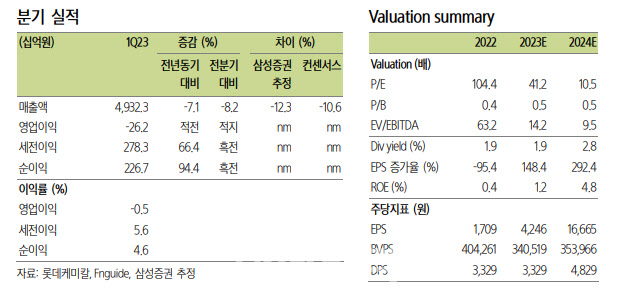

앞서 롯데케미칼은 1분기 연결기준 실적으로 매출액 4조9323억원, 영업손실 262억원을 기록했다고 11일 공시했다. 매출액은 전년동기대비 9.5% 감소했고, 영업이익은 적자로 전환했다. 영업이익은 당초 시장 컨센서스(1245억원 적자), 삼성증권 추정치( 1440억원 적자)를 웃돌았다.

그는 “예상보다 컸던 재고 효과(약 1500억원)에 기인하는데, 이를 제외하면 기대치 대비 유사하다”고 설명했다.

올레핀 영업이익은 290억원으로 주요 제품 스프레드 회복 및 재고 효과에 기인한다.

LC 타이탄 영업이익도 스프레드 회복 영향으로 개선했다. 첨단소재 영업이익은 455억원으로 전분기보다 42% 늘었다. 원료가 하락 및 운임 안정화로 수익성 개선된 영향이다.

2분기 영업이익은 564억원으로 5개 분기만에 흑자로 돌아설 것으로 내다봤다.

그는 “LC 타이탄의 적자 축소, 첨단소재의 가동률 상향에 따른 이익 개선, LC USA의 일회성 비용 소멸 및 롯데에너지머티리얼즈 실적 반영 개시에 기인한다”고 말했다.

이어 “2차전지 소재, 매출 가이던스 상향: 롯데에너지머티리얼즈 인수와 여타 소재 증설 확대로 2030년 매출 목표가 기존 5조원에서 최소 7조원 이상으로 상향한다”면서 “동박 외 양극박, 유기용매등 여타 소재에서 2030년 매출 3조원 달성할 것”이라고 전망했다.

마지막으로 그는 “예상보다 더딘 중국 수요회복과 2023년까지 지속되는 대규모 증설물량 도입으로 시황약세는 지속되지만 이에 상응하게 투자자의 관심도 낮아진 상황”이라며 “업황 변곡점은 수요 회복 여부보다 증설물량 감소에 따른 공급 타이트가 야기할 가능성 클 것”이라고 말했다.

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)