|

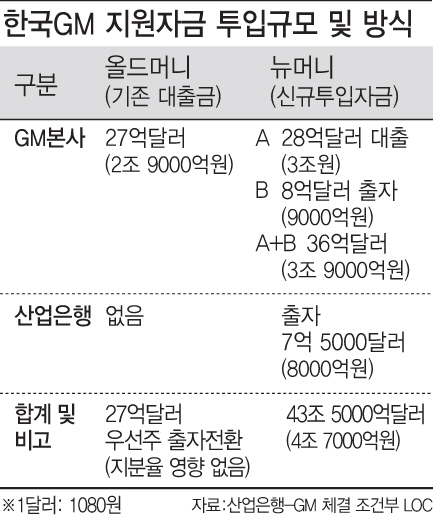

투자에 앞서 사업의 밑천을 조달하는 방식에 대한 결정은 기업활동의 주요 의사결정으로, 경영학에서는 ‘재무관리’(finance management)에서 주요하게 다루는 분야다. 기업이 자본을 조달할때 부채(debt)와 자본(equity)으로 조달할지는 각 조달 수단에 따른 비용(자본조달비용)과 투자 사업에 대한 부가가치(Profit) 창출 여부에 따라 결정된다.

우선 한 회사의 조달비용은 자기자본이 부채에 비해 항상 높다. 자기자본이 차입에 비해 위험수준이 높기 때문에 아무리 신용등급이 높은 우량기업의 경우라 하더라도 주주에게 줘야할 돈이 채권자보다 크다. 즉 회사 입장에서는 부채를 통한 조달이 더 유리한 셈이다.

그렇다면 GM 본사는 왜 산은에는 출자를 요구하고 자신들은 대출을 택했을까. GM본사는 한국GM에 대한 투자자가 아니라 경영 책임을 지는 최대주주라는 점이 차이가 있다. 보통 기업이 신규 사업 등을 위해 투자를 유치할 때 주주로부터 자금을 조달하는 경우는 사업성에 대한 자신감이 떨어지는 경우로 읽힌다. 주식시장에서 기업이 대규모 증자를 발표할 경우 주가 폭락으로 이어지는 이유다. 지난 2011년 LG전자가 스마트폰 사업 강화를 발표하며 1조원 규모의 증자를 발표하자 시장은 스마트폰 사업에 비전이 부족하다는 뜻으로 해석했다. 은행대출이나 채권을 통해 자금을 조달하는 편이 더 유리한데도 자본으로 외부조달했다는 것은 그만큼 사업성에 대한 자신감이 떨어진다고 주식 시장은 해석했다.

이를 한국GM사태에 대입하면 GM은 한국GM의 정상화에 대한 기대가 높지 않다는 뜻으로 해석될 수 있는 것이다. 출자전환에 대한 차등감자도 거부한데다 본사의 신규투입금은 대부분 대출로 하기로 했다.

산은은 단순 투자수익률을 좇는 투자자가 아닌 정책금융기관인 만큼 10년간 장기체류와 비토권 확보가 한국GM 투자 위험에 대한 ‘요구수익률(Required Rate of Return)’로 적절하다고 판단했을 수 있다. 하지만 이같은 한국GM 자본조달 구조로 볼 때 10년 후 GM 철수 논란은 여전히 재현될 우려를 남기고 있는 것이다. LG전자 스마트폰 사업부가 1조원 증자 이후 7년이 지난 지금도 여전히 적자를 내고 있는 것과 같다고 볼 수 있다.

![[포토]김수지,밝은 바나나 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900392t.jpg)

![[포토]맞절하는 신랑 신부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900345t.jpg)

![[포토]가을이 왔어요~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900310t.jpg)

![[포토]폭염에 폭우까지 배추값 '고공행진'...김장까지 이어지면 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900302t.jpg)

![[포토]성신여대, 25학년도 수시 논술고사 실시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900257t.jpg)

![[포토]김재영,볼 위치를 확인한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800414t.jpg)

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토]허다빈,귀여운 브이 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900394t.jpg)

![[단독]은행 대출문턱 높이자…새마을금고 주담대 두 달 새 2천억 '쑥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000046b.jpg)