[이데일리 양지윤 기자] 대신증권은 24일 한화에 대해 한화오션(옛 대우조선해양) 인수작업 마무리로 향후 방산과 친환경 신사업 분야에서 시너지 효과가 기대된다고 밝혔다. 투자의견 매수, 목표주가 4만원을 유지했다.

한화(000880)의 23일 종가는 3만950원이다.

양지환 대신증권 연구원은 “대우조선해양 인수, 한화에어로스페이스 방산 통합 효과가 하반기에 본격화하고 건설 합병을 통한 별도 부문 이익 체력 강화로 한화의 투자 여력도 증대될 것”이라고 밝혔다.

한화오션은 지난 23일 열린 임시 주주총회에서 사명을 기존의 ‘대우조선해양(DSME)에서’ ‘한화오션(Hanwha Ocean)’으로 변경했다. 한화그룹은 제 3자배정 방식으로 2조원 규모의 유상증자를 통해 약 49.3% 지분율로 대주주가 됐다.

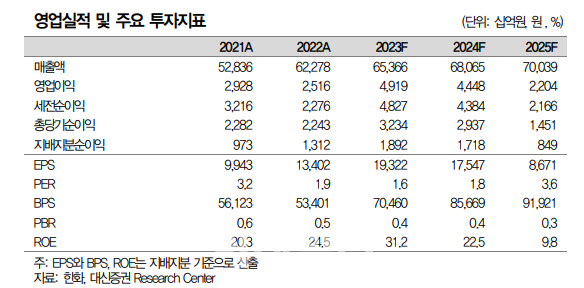

한화는 1분기 매출액 14조4000억원, 영업이익 1조3700억원으로 깜짝 실적을 기록했다. 주된 이유는 IFRS17적용으로 한화생명과 한화손보의 투자이익이 대폭 증가했기 때문이다. 이밖에

한화솔루션(009830)과

한화에어로스페이스(012450)의 실적도 전년동기와 비교해 각각 72%, 244% 늘어 연결 영업이익 개선에 기여했다.

반면 건설을 합병한 별도 부문의 실적은 예상보다 부진했다. 별도 실적은 매출액 1조5801억원, 영업이익 489억원을 기록했다. 전년 동기보다 각각 108.2% , 71.6% 증가한 수준이다. 별도 기준 영업이익률(OPM)은 3.1%에 그쳤다.

그는 “모멘텀 부문이 계절적 비수기 영향으로 수주가 지연되면서 수익성이 하락한 것으로 추정된다”고 설명했다.

다만 건설합병을 통한 별도 부문의 이익체력 강화에 주목했다. 연간 상각전영업이익(EBITDA)이 4000억~5000억원으로 현금 창출 능력 및 투자여력이 증대, 신사업 포트폴리오 강화를 위한 투자 확대가 기대된다는 설명이다.

목표주가 산출 배경에 대해서는 “건설 합병으로 2023년 별도 EBITDA 4690억원으로 예상하고, 로열티를 포함한 별도사업가치 약 4조7000억원, 상장 및 비상장사 지분가치는 약 5조5000억원으로 추정된다”면서 “순차입금 약 3조5000억원을 제외한 순자산가치(NAV)는 6조7000억원으로 타깃 할인율 55%를 적용했다”고 설명했다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)