[이데일리 전재욱 기자] 대신증권은 17일 이노션의 목표주가를 10만원에서 8만5000원으로 15% 하향조정했다. 투자의견은 매수를 유지했다.

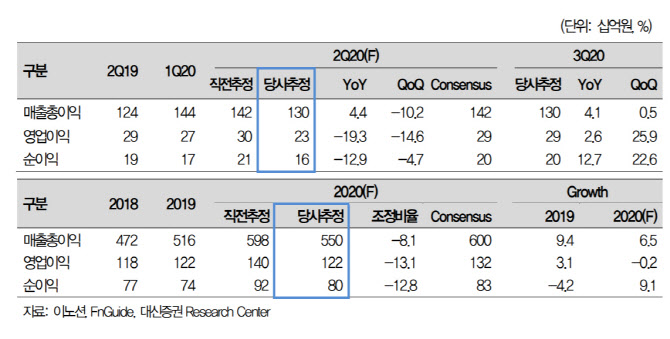

이가연 대신증권 연구원은 보고서에서 “이노션 올해 2분기 실적으로 매출 1300억원과 영업이익 232억원을 각각 추정한다”며 “전년 대비 매출은 4% 늘고, 영업익은 19% 감소할 것”이라고 전망하고 이같이 권유했다.

이 연구원은 “직전 추정보다 코로나 영향이 더 큰 것으로 파악하고 있다”며 “국내는 G80, 싼타페, 아반떼 등 신차 광고가 지속하면서 캡티브 광고는 양호하나, 비중 40%인 비계열 광고는 큰 폭으로 감소했다”고 밝혔다.

그는 “해외는 캡티브 비중이 73%인데, 신차 마케팅이 지연되면서 부진한 실적이 전망된다”며 “특히, 실적 비중 50%인 미국과 비중 10%인 유럽에서 코로나 영향이 지속되면서 신차 마케팅이 부진하다”고 했다.

이 연구원은 “전 세계적으로 광고 시장은 위축됐지만, 웰컴 편입 효과로 매출은 전년 동기대비 4% 성장할 것”이라며 “다만, 웰컴을 인수하면서 올해 사업 확장을 위한 선제적 인원 충원 영향으로 인건비에 대한 부담이 반영돼 영업이익은 전년 동기대비 19% 감소할 것”이라고 했다.

이 연구원은 “내년까지 제네시스 GV80, GV70, GV90 등 SUV 라인업 3개를 완성하고, 기존 G70, G80, G90등 세단 3종과 더불어 총 6종의 라인업을 확보하게 되면서 독립 브랜드로서 마케팅을 확대할 것”이라고 기대했다. 이어 “내년 현대차 전기차 3종을 출시 예정이라서 브랜드 마케팅이 확대할 것”이라며 “내년 2분기에 기아차 CI를 변경할 예정이라서 실적 기여가 클 것”이라고 했다.

그는 “6000억원의 보유 현금으로 계속해서 M&A 추진하며 비계열 광고주가 증가할 전망”이라며 “6000억원은 지난해 인수한 GP 900억원 규모의 회사를 3개 인수할 수 있는 규모”라고 덧붙였다.

![[포토] 모중경 '파워 스윙으로 우승을 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500124t.jpg)

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[포토]올댓트래블 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400860t.jpg)

![[포토]성난 환자들, 거리 뛰쳐나와](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400640t.jpg)

![[포토] 모중경 '선두를 사수한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400141t.jpg)

![[포토]'세븐일레븐데이 놓치지 마세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400582t.jpg)

![[포토]24년 7월 이마트 가격파격 선언](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400545t.jpg)