[이데일리 박태진 기자] 현대차증권은 19일

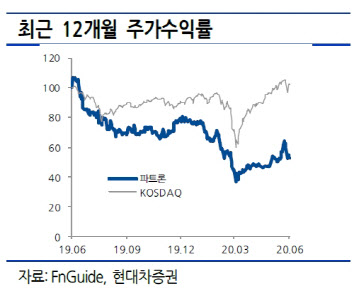

파트론(091700)에 대해 2분기 실적은 전방산업의 출하량 감소와 함께 저조할 것으로 예상되지만, 하반기부터 5세대 이동통신(5G) 모델향 카메라 공급 매출이 증가할 것이라고 진단했다. 투자의견은 매수(Buy)를 유지하고 목표주가는 1만500원으로 12.9%(1200원) 상향 조정했다.

박찬호 현대차증권 연구원은 “2분기 실적은 전방산업의 출하량 감소와 함께 기존 추정치 대비 저조할 것으로 전망된다”며 “이 회사의 스마트폰 사업 부문은 하반기 플래그십(주력제품) 이원화 공급사로 선정되며 당사 기존 전망치보다 저조할 것으로 보인다”고 분석했다.

그는 “신종 코로나 바이러스 감염증(코로나19)의 영향으로 주요 거래선의 출하량이 감소해 산업 전반적으로 2분기 실적이 바닥을 지날 것”이라며 “이 회사의 영업손실은 40억원을 기록할 것”이라고 내다봤다.

다반 올해 하반기 중저가 5G 모델향 카메라 공급 및 신사업 부문인 전장과 웨어러블 기기 매출이 하반기부터 반영될 것으로 전망됨에 따라 하반기 실적은 상반기 대비 개선될 것이란 판단이다.

박 연구원은 “이 회사의 올해 실적은 3분기부터 개선될 것으로 보이며, 그 근거는 6월부터 고객사의 단계적인 출하량 회복과 함께 실적이 개선될 것으로 예상되기 때문”이라며 “또 하반기에는 주요 고객사의 신제품이 출시될 예정”이라고 설명했다.

이어 “이 기업의 전장과 웨어러블 사업은 하반기에 각각 500억원 수준의 매출과 함께 이익에도 기여할 것으로 전망됨에 따라 상반기 대비 하반기 실적은 회복할 것”이라며 “올해 연간 매출액은 1조110억원, 영업이익은 519억원으로 예상된다”고 덧붙였다.

그는 “파트론은 기술 경쟁력 제고와 미국기업 퀄컴과의 제휴한 신사업 모멘텀, 기존 신사업 부문인 웨어러블 기기 성장 전망에 따라 성장 모멘텀이 부각될 것”이라고 강조했다.

![[포토] 모중경 '파워 스윙으로 우승을 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500124t.jpg)

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[포토]올댓트래블 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400860t.jpg)

![[포토]성난 환자들, 거리 뛰쳐나와](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400640t.jpg)

![[포토] 모중경 '선두를 사수한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400141t.jpg)

![[포토]'세븐일레븐데이 놓치지 마세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400582t.jpg)

![[포토]24년 7월 이마트 가격파격 선언](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400545t.jpg)