|

본입찰 전 일정 거래기간의 시가의 평균을 반영해 매각 ‘예정가액’을 산정해야 하는 산업은행으로선 차갑게 식고 있는 글로벌 해운업황 악화가 거슬릴 수밖에 없다. 세계적 경기 둔화로 글로벌 물동량 성장이 제한적인 가운데 2020~2022년 호황기 발주한 선박 인도 물량이 내년부터 차례로 인수될 예정이어서 전망이 어둡기 때문이다. 공급악재까지 겹치며 실제 지난해 1월 최고점인 5109포인트(p)를 기록한 상하이컨테이너운임지수(SCFI)는 상당기간 1000포인트 안팎에서 횡보하다 이달 들어 900포인트도 깨졌다.

신한투자증권에 따르면 9월 현재 선복량(적재가능중량) 대비 수주 잔고는 약 30% 수준에 불과하다. 올해와 내년 선복량은 각각 7%, 8% 증가할 것으로 예상된다. HMM도 내년 상반기 중 1만 3000TEU 컨테이너선 12척이 모두 투입된다.

|

IMO는 글로벌 선대 중 약 35%의 선박이 낮은 D~E등급을 받을 것으로 전망하고 있다. 반면 자체 시뮬레이션 결과 HMM은 보유 사선 67척 중 1척(1%)이 E등급을 받았고 나머지 88%는 A~C등급을, 12%는 D등급을 받아 상대적으로 CII제도 여파가 덜할 것으로 예상하고 있다. 3년 연속 D등급 또는 1년간 E등급을 받은 선박은 C등급에 맞춘 시정계획을 승인받기 전까지 운항이 제한될 수 있다. 또 HMM이 2020~2024년 인도받는 컨테이너선 32척은 모두 LNG 레디선(LNG 추진선으로 개조할 수 있는 선박)이다.

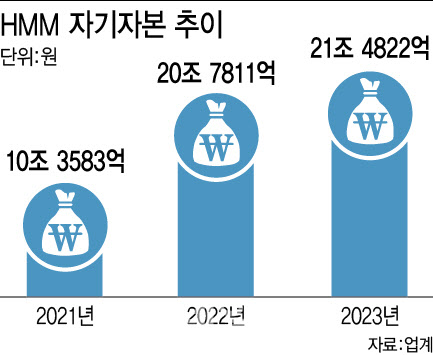

HMM은 재무상태도 우수해 시황 변동성과 설비투자 증대에 대한 대응은 충분할 것으로 예상되고 있다. 해운 화물 호황기였던 2020~2022년 누적 에비타(EBITDA·상각전영업이익)만 20조4000억원에 달해 6월말 기준 회사의 연결기준 현금성자산만 12조5000억원 규모다. 자기자본은 21조4822억원, 부채비율은 24.02%다.

나이스신용평가는 “초대형 컨테이너선 등 신조 투자와 친환경 설비 개조 등으로 인한 설비투자가 집행되고 있지만 영업현금흐름이 우수해 잉여현금흐름이 매우 양호한 상태”라며 “중장기 선대확충계획에 따른 투자부담에도 우수한 재무안정성은 유지할 수 있는 수준”이라고 밝혔다. HMM은 2027년말까지 컨테이너 선복량을 지난해 말 81만TEU에서 120만TEU로, 벌크선대는 29척에서 55척으로 확대하기로 했다. 이에 따른 연평균 투자부담은 1조8000억원으로 추정했다.

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]테일러메이드, 신제품 Qi35시리즈 한국 런칭](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800733t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토] 국립현대미술관 2025 전시계획 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700605t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)