|

신도기연은 지난 2000년 설립된 LCD·OLED의 후공정장비 제조사업을 영위하고 있는 업체입니다. 지난해 매출비중으로 보면 인라인 합착기(Laminator)가 83.0%, 합착기가 1.6%, 탈포기(Autoclave)가 3.0%를 차지하고 있습니다. 이밖에 기타제품은 3.7%, 부품은 4.1%, 용역사업은 4.6%를 기록했습니다.

최근 중국 업체들이 LCD에 이어 OLED 또한 시장 확장에 나서고 있다는 소식이 있습니다. 관련 장비를 제조, 판매하는 신도기연도 이러한 변화에 촉각을 곤두세울 수밖엔 없을 겁이다.

LCD의 경우 이미 중국이 패권을 장악했다고 해도 과언은 아닙니다. 지난 17일 일본 LCD 제조업체 미쓰비시전기는 2022년 6월 기점으로 생산을 중단하기로 했습니다. 앞서 파나소닉과 JDI, 국내의 삼성디스플레이도 LCD 사업 철수를 밝혔고 LG디스플레이(034220) 역시 연말 국내 TV용 LCD 생산을 중단하겠다고 발표했습니다. 굴지의 LCD 업체들의 연이은 생산 중단은 중국 업체가 뒤늦게 시장에 뛰어들었음에도, 저가 공세를 펼쳐 시장 점유율을 빠른 속도로 늘리고 있기 때문입니다. 한마디로 중국의 저가 물량공세에 밀려 기존 업체들이 LCD 경쟁을 포기한 셈입니다.

중국의 BOE는 현대 LG디스플레이가 독점하다시피 하는 대형 OLED 기술 개발에 10억위안(1700억원)을 투자해 2024년 TV용 OLED 양산하겠다고 선언했습니다. HKC 역시 2021년 대량 생산을 목표로 중국 후난성에 대형 OLED 생산 라인을 짓고 있고, CSOT도 대형 OLED 시험 라인을 구축 및 가동하고 있습니다.

김광진 유안타증권 연구원은 “BOE의 경우 LCD 시장에서 더는 이룰 게 없다”며 “결국 다음 단계는 OLED일 수밖에 없다”고 전망했습니다.

|

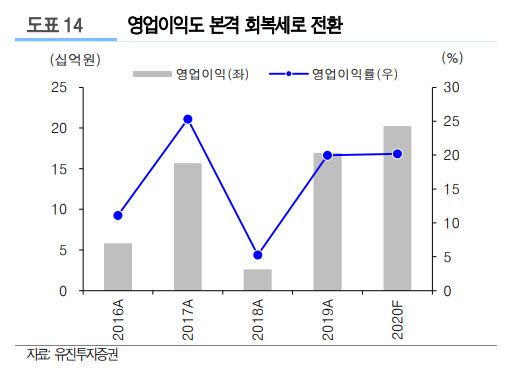

미래 유망 산업과 관련된 분야에 신규 진출을 시도하고 있는 점도 이 기업의 또 다른 매력으로 꼽힙니다. 박종선 유진투자증권 연구원은 “2009년부터 개발해왔던 수소연료전지차 막전극접합체(MEA·Membrane Electrode Assembly)를 2018년 이후 국내 H사, 해외 G사에 파일럿 및 양산 장품 납품을 개시하는 등 사업 진출에 성공했다”며 “에너지 저감을 위한 진공유리 사업도 국가 기술지원정책사업으로 선정돼 2023년 상용화를 목표로 연구개발 중이다”라고 설명했습니다.

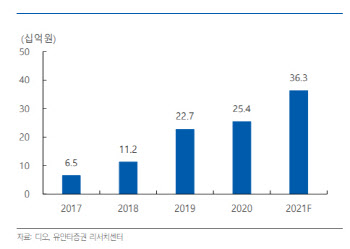

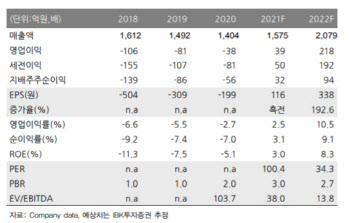

신도기연은 오는 7월 6일 코스닥 IPO를 앞두고 있습니다. 공모가 밴드는 1만4000~1만6000원입니다. 올해 실적 기준 주가수익비율(PER) 6.0~6.8배로, 지난해 동종업체들 평균인 12.5배 대비 45.3~52.1% 할인된 수준입니다. 상장 후 유통 가능 물량은 전체 주식 수의 39.6%(319만주)로 적지 않은 수준으로 평가됩니다.

![[포토] 키자니아 찾은 노동진 수협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200972t.jpg)

![[포토]본회의, ''대화하는 박성재-이상민-신원식'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200840t.jpg)

![[포토]서울 시청역 인근서 역주행 차량 사고 현장에 이어지는 추모발길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200732t.jpg)

![[포토]장마시작, 출입통제된 청계천](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200729t.jpg)

![[포토] 파병 앞두고 파이팅 외치는 아크부대 장병들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200692t.jpg)

![[포토]저출생 위기 극복을 위한 선포식 내빈들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200682t.jpg)

![[포토] 워싱턴체리 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200621t.jpg)

![[포토]노조법 개정 반대, '기자회견 마친 경제6단체'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200612t.jpg)

![[포토]행안위, '화성공장, 시청역 희생자 추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200608t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)