![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

자영업 대출 양과 질 모두 악화

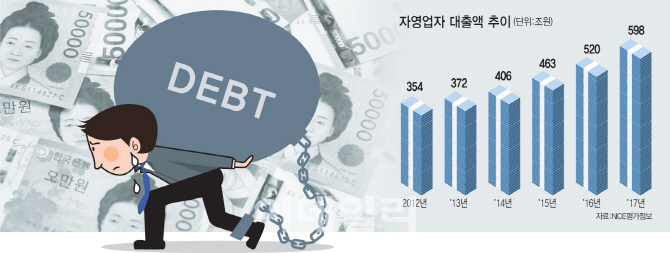

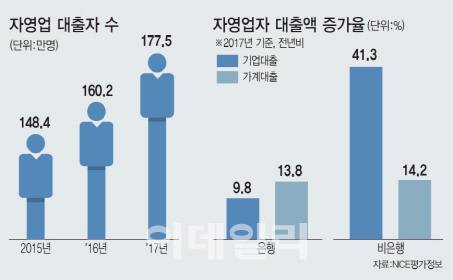

NICE분석 결과 음식·숙박업· 도소매업 등 자영업 대출은 양과 질 모두 악화하고 있는 것으로 나타났다. 자영업 대출증가율(전년비)은 2013년 5%,2014년 9%, 2015년 14%로 점증하다 2016년 12%로 다소 둔화된 후 2017년 15%로 다시 빨라지는 모습이다. 국내 자영업자는 지난 5년간(2012년 558만2000명 →2017년 559만명) 0.14%증가하는데 그친 반면 자영업 대출액은 같은 기간 68.9%(354조원→598조원) 급증했다. 자영업자수는 거의 늘지 않은 상태에서 대출액이 크게 늘었다는 건 자영업자들의 살림살이(경영사정)가 그만큼 나빠지고 있다는 방증이다.

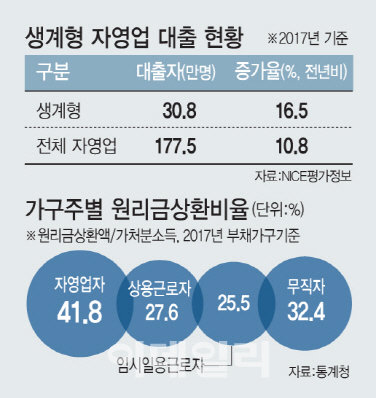

특이한 점은 은행대출보다는 비은행권 대출, 가계대출보다는 기업대출(사업자대출)에 과도하게 몰리고 있다는 점이다. 자영업자의 2금융권 대출 증가율은 24.3%로 은행 대출증가율(10.8%)의 2.3배. 이중 가계대출 증가율은 은행(13.8%)이나 비은행권(14.2%)이나 큰 차이 없다. 하지만 기업대출의 경우 경우 비은행권(41.3%)이 은행권(9.8%)의 4.2배에 달한다. 은행권 가계대출 문턱이 높아지자 2금융권 기업대출이 눈덩이처럼 불어나고 있다는 얘기다. 이런 풍선효과는 상대적으로 저신용 계층에서부터 나타난다. 실제 이 기간 생계형 자영업자의 대출 증가율이 자영업 평균 수준을 넘는 16.5%에 달했다.

|

이는 곧 대출금리수준이 은행권에 비해 상대적으로 높고 여신관리가 상대적으로 취약한 2금융권의 부실 가능성을 높인다. 한국은행에 따르면 2월말 현재 은행 평균 대출금리(신규취급액기준)는 연 3.68%(가계 3.65%, 기업 3.69%). 반면 저축은행의 경우 연 10.83%(가계 14.78%, 기업 8.47%)에 달한다. 평균 대출금리는 연 10%대지만 저신용 계층의 경우 연 15∼20%에 이른다는 게 저축은행 관계자의 설명이다.

대출 총량규제와 예대율 산정기준의 변화도 자영업자에겐 악재다. 대출환경의 변화는 가계대출보다는 기업대출을 늘리는 방향으로 대출자와 금융회사를 유인할 가능성이 높다. 저축은행의 한 임원은 “가계대출 문턱을 넘지 못한 대출 수요자가 상대적으로 규제가 약한 기업대출을 받기 위해 즉석에서 사업자명의를 만들어 대출을 받아가는 경우도 있다”며 “대출환경이 바뀌면 일선 대출창구에선 이런 편법이 늘어날 수 있다”고 우려했다.

|

이는 개별 금융회사 특히 2금융권 입장에선 자영업자 대출의 부실화를 촉진하는 요인이 될 수 있다. 한은 분석에 따르면 저축은행, 상호금융 등 2금융권에서 자영업 대출의 기대손실비율(2.2%)은 일반 대출(0.47%)의 4.7배에 달한다. 기대손실비율은 개별 대출자의 기대손실액을 총 대출액으로 나눈 비율로 금융회사 입장에선 일종의 예상손실비율이다.

2금융권의 대응수준은 아직 미비하다. 상호금융의 한 임원은 “영세자영업자 등 취약계층에 대한 대출심사를 강화하고 기존 대출자에 대해선 리스크관리에 나설 예정”이라고 말했다. 저축은행의 다른 임원은 “여신심사 시스템이 아직 미비한 상태에서 상세한 잠재부실 가능성까지 파악하는 건 현실적으로 한계가 있다”고 토로했다.

금융당국 관계자는 “대출자 전반의 상환능력, 금융기관의 대응여력 등을 감안하면 시스템 리스크로 전이될 가능성은 높지 않다”며 “부채 관리의 사각지대에 있는 자영업 대출에 대한 모니터링은 강화할 예정”이라고 말했다.

성태윤 연세대(경제학) 교수는 “금리상승과 각종 금융규제의 강화는 영세 자영업 대출자에게 가장 큰 영향을 미칠 것으로 보인다”며 “세부적인 리스크관리는 물론 변화된 대출환경을 감안, 이들이 추가적인 부담을 느낄 수 있는 정책을 최소화해야 한다”고 지적했다.

▨생계형 자영업자

금융위원회는 자영업자를 생계형, 일반형, 투자형,기업형 등 네 유형으로 분류한다. 이중 생계형은 연소득 3000만원 이하로 대출금액이 3억원 이하인 자영업자들이다. 생계형 자영업자 10명중 6명이 40대 이하로 음식업 소매업 도매업 등 주로 초기자본 투입이 적은 업종에 종사하는 경우가 많다.

![[포토]2024 건설의 날 기념식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062600803t.jpg)

![[포토]복지위 전체회의, '질의하는 서영석 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062600702t.jpg)

![[포토]OB맥주 카스, 파리에서 만나요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062600578t.jpg)

![[포토] 경실련, "공시가격 바로 잡아라~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062600422t.jpg)

![[포토]고군택,저 언덕 넘어 가보자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062500175t.jpg)

![[포토]맑은 하늘](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062500943t.jpg)

![[포토]한자리에 선 한일 재무장관들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062500875t.jpg)

![[포토]디지털금융정책관 현판식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062500723t.jpg)

![[포토]마운트곡스에 운 비트코인…6만달러도 '위태'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062500700t.jpg)

![[포토]국토위, '발언하는 문진석 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062500663t.jpg)