|

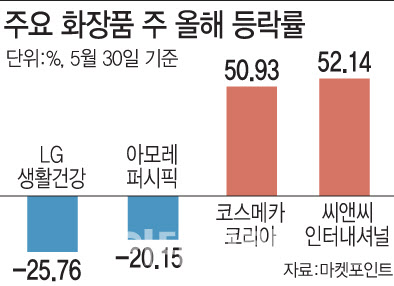

이와 반대로 중소형 화장품주는 화색이 돌았다. 코스메카코리아(241710)는 연초보다 50.93% 급등했고, 씨앤씨인터내셔널(352480)(52.14%), 코스맥스(192820)(7.96%), 토니모리(214420)(7.05%) 등도 상승폭이 컸다.

중국 외 다른 국가로 시장을 다변화했는지가 주가의 희비를 갈랐다. 중국 의존도가 높은 LG생활건강과 아모레퍼시픽은 관광객의 면세 실적과 중국향 매출 회복 속도가 더디다. 반면 중소형 화장품 기업들은 화장품 소비채널 CJ올리브영을 통한 성장세를 이어가는 가운데 북미와 유럽, 일본 등 신시장 개척에 따른 수요증가에 대한 기대감이 주가에 반영되고 있다는 분석이다.

이상헌 하이투자증권 연구원은 “CJ올리브영이 주요 화장품 유통 채널로 부상하고, 케이(K) 뷰티 수출 확대로 중소 화장품 업체와 인디 뷰티 브랜드들의 약진하고 있다”며 “중소 화장품 업체와 인디 뷰티 브랜드들의 경우 대부분 자체 생산시설이 없기 때문에 제조자개발생산(ODM) 기업의 성장세가 가속화될 것”이라고 내다봤다. 올 들어 주가가 상승곡선을 그리고 있는 코스맥스, 씨앤씨인터내셔널, 코스메카코리아는 모두 ODM 업체다.

중소형주에 대한 긍정적인 시각은 기업공개(IPO) 기업에도 훈풍으로 작용하고 있다. 내달 8일 코스닥 시장에 상장하는 화장품 제조사 마녀공장은 수요예측 단계에서 올해 최고 경쟁률을 기록한 데 이어 일반 청약에서도 성공했다. 마녀공장은 지난 22~23일 기관 수요예측 진행 결과 1800.47대 1의 경쟁률을 기록하며 최종 공모가를 희망가격 범위 상단을 초과한 1만6000원으로 확정했다. 일반 청약에선 1265.33대1의 경쟁률을 보이며 약 5조613억원의 청약 증거금을 끌어 모았다. 마녀공장은 전체 매출의 50% 이상이 해외에서 발생하고 있고, 그중 76%는 일본에서 나올 정도로 중국 시장 의존도가 낮다.

특히 최근 한한령(限韓令·한류 제한령)의 공포감이 다시 고개를 들고 있는 것도 투자심리를 약화시키는 요인이다. 7국(G7) 정상회의 직후 중국에서 국내 포털 사이트 네이버(NAVER(035420)) 접속이 막히고 한국 연예인의 중국 예능 프로그램 출연이 돌연 취소되는 등 한중 관계에 이상 기류가 포착되고 있어서다.

한유정 한화투자증권 연구원은 “리오프닝(경제활동 재개) 기대감으로 반등 했던 대형주 주가는 1분기 실적 부진 및 한·중 관계 경색 우려로 상승분 반납했는데, 현재 상황에서 하반기 실적 개선에 대한 기대감을 높일 요인 부재하다”며 “대형주 보다는 중소형주 중심, 중국 현지에 노출도가 높은 기업 보다는 한국 포함 중국 외 지역 노출도가 높은 기업을 중심으로 접근해야 할 것”이라고 말했다.

![[포토] 안병훈 '버디 찬스를 만드는 정교한 컨트롤'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102600583t.jpg)

![[포토]장수연,목표 방향을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102600333t.jpg)

![[포토]정수빈,컷 통과 기념 회식은 여기죠](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500687t.jpg)

![[포토]뉴진스, '대세걸'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102501495t.jpg)

![[포토] 안테나숍 힙촌일기 오픈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102501135t.jpg)

![[포토] 안병훈 '호쾌한 장타력으로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500202t.jpg)

![[수정본] 쇠백로의 아침식사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500842t.jpg)

![[포토] 영등포고가차도 48년만에 퇴장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500769t.jpg)

![[포토]김소이,그린 중앙을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400637t.jpg)

![[포토]서연정,핀 앞에 떨어져라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102600607t.jpg)

![[르포]‘이것이 미래다’ 벤츠 마이바흐· S클래스· EQS 혼류 생산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102700171t.jpg)

!['불닭'보다 난리라는 이 라면…농심 '비장의 한 수' 통할까 [먹어보고서]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102700090b.jpg)