![개회식서 대한민국을 북한으로 잘못 소개...체육회 긴급회의[파리올림픽]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072700004t.jpg)

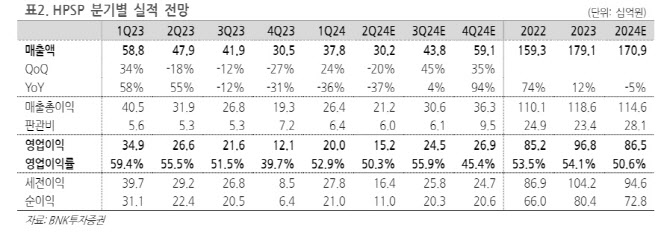

이민희 BNK투자증권 연구원은 “HPSP의 1분기 매출액과 영업이익은 각각 전년 동기 대비 36% 감소한, 378억원, 43% 감소한 200억원을 기록해 예상치에 부합했다”고 밝혔다.

이 연구원은 “작년 하반기 국내 낸드 고객사의 발주 증가 덕분에 1분기 매출액 중에 메모리 비중이 의미있게 올라간 것으로 보인다”며 “한편 연초 이후 국내외 메모리 고객사로부터 주문이 크게 증가하고 있고, 수익성 좋은 해외 파운드리 고객사로부터도 수주가 호조를 보이고 있음이 긍정적”이라고 평가했다.

이어 “하반기에는 신장비 HPO에 대한 고객사 테스트 결과도 나올 것이며, 내년 디램 1cnm 공정 진입 기대도 높아질 전망”이라고 덧붙였다.

|

![[포토]남자 18세 이하부 우승 강승구](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072600386t.jpg)

![[포토] 동네에서 즐기는 바캉스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072600529t.jpg)

![[포토] 정지효 '꿈을 향한 질주'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072600217t.jpg)

![[포토]법사위 2차 청문회, '물 마시는 최재영 목사'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072600451t.jpg)

![[포토]휘청 거리는 코스피](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072501039t.jpg)

![[포토] 중위소득 브리핑하는 조규홍 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072500943t.jpg)

![[포토]더불어민주당, '국민의힘은 특겁법 수용하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072500911t.jpg)

![[포토]2025학년도 수시 대학입학정보 박람회에 몰린 인파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072500910t.jpg)

![[포토]결국 터져버린 티몬·위메프 사태](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072500853t.jpg)

![[포토]이것이 LGU+ '사운드바 블랙2'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072500733t.jpg)

![[포토]윤세영 회장의 인사말](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072600396t.jpg)