![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

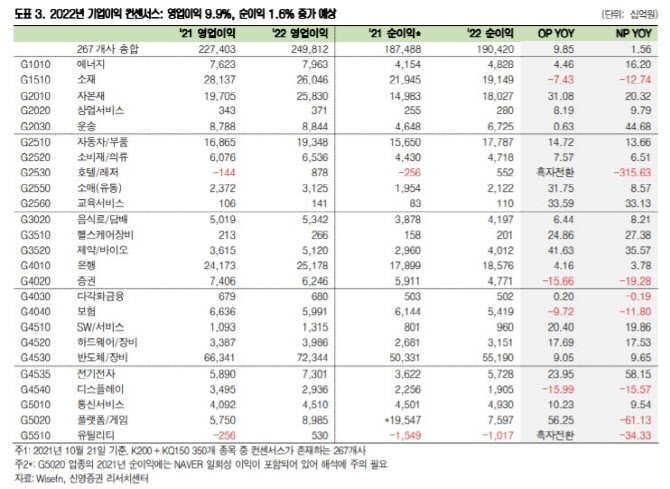

|

우선 미국의 경우 다우존스가 사상 최고치를 기록했지만 기술주 중심으로 변동성이 크게 확대된 점은 부정적이라고 평가했다. 인텔은 빅테크들의 자체 칩 설계, PC 출하량 감소 우려에 실적 발표 후 11%나 급락했고 소셜네트워크서비스(SNS) 플랫폼인 스냅은 애플 개인정보 정책 변경으로 광고 매출이 급감한 것으로 드러나며 27% 폭락했다. 이에 광고 매출 비중이 높은 페이스북(-5.1%), 알파벳(-3.0%), 트위터(-4.8%)가 동반 약세를 보였다.

국내의 경우 내년 상장사(코스닥200, 코스닥150 컨센서스 있는 267개 종목) 영업이익 증가율은 지난 21일 기준 9.9% 증가에 그칠 것으로 분석했다. 반도체, 소프트웨어, 바이오 등 시총상위주가 실적 하향을 주도했다. 반도체·장비 업종 영업이익은 올해 50조3000억원, 내년에 55조2000억원 정도로 9% 정도 증가할 것으로 추정됐다.

박 연구원은 “삼성전자(005930)와 SK하이닉스(000660)의 2022년 영업이익이 1개월 전보다 7.1%, 13.4%씩 하향됐음을 감안하면 마냥 낙관하긴 어렵다”며 “전체 영업이익에서 30%를 차지하는 반도체의 실적 추정치 하향은 전체 지수에 영향을 크게 미친다. 이미 전체 지수의 12MF 주당순이익(EPS)은 고점 대비 3% 가까이 하향 조정됐다“고 전했다.

박 연구원은 “실적 추정치는 한국·중국 등 신흥국 중심으로 하향폭이 확대되고, 반면 미국과 유럽은 모멘텀이 둔화되긴 했지만, 상향 추세 자체는 지속되고 있다. 경제재개를 먼저 시작한 영국이 상대적으로 견고한 편이다”며 “업종별 격차는 매우 커서 에너지·소재 업종의 상향 추세가 여타 업종의 모멘텀 하강을 상쇄하는 구조로 인플레 헷지 목적의 섹터별 접근이 여전히 유리해 보인다”고 전했다.

![[포토]추경호-박찬대, '여야 신임 원내대표 첫 회동'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300518t.jpg)

![[포토] 김찬우 '영암사나이의 볼'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200526t.jpg)

![[포토]이예원 '함께 만든 통산 5승'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200533t.jpg)

![[포토]10주년 맞은 ‘멍 때리기’ 대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200422t.jpg)

![[포토]'그림같은 유채꽃'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200357t.jpg)

![[포토]차 없는 잠수교, 뚜벅뚜벅 축제 찾은 인파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200333t.jpg)

![[포토]'조계사 찾은 외국인 관광객들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200254t.jpg)

![[포토]'연등 예뻐요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200239t.jpg)

![[포토]강지선 '장타자의 파워샷'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200001t.jpg)

![[포토] 김한별 '닥공으로 밀고 나아간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100180t.jpg)

![[포토]이예원 '시원함 우승 축하 물세레'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200567t.jpg)