[이데일리 이정현 기자] 유안타증권은

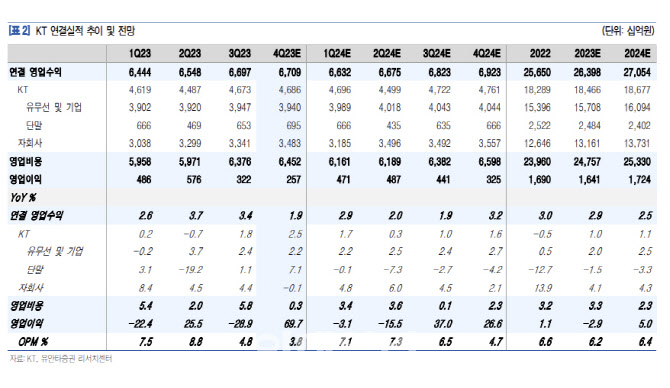

KT(030200)에 대해 “4분기 실적은 컨센서스를 하회할 가능성이 농후하나 다시 성장세로 돌아설 것”이라 전망했다. 투자의견은 ‘매수’, 목표가는 4만3500원을 ‘유지’했다.

이승웅 유안타증권 연구원은 12일 보고서에서 “유무선 통신의 성장이 이어지고 초거대 AI모델 믿음을 기반으로 B2B AI 사업도 본격화되고 있으며 기업서비스 부문의 합리화에 따른 수익성 개선도 기대된다”며 이같이 밝혔다.

올해 KT의 연결 영업수익은 전년비 2.5% 늘어난 27조 1000억원, 영업익은 전년비 5.0% 증가한 1조7000억원으로 전망했다. 영업수익의 안정적 성장과 인건비 부담 완화 등 비용 증가가 제한돼 영업이익은 다시 성장세로 돌아설 것이란 기대다. 그러면서 “1분기부터 분기배당을 도입할 예정이며 분기별 균등 배당으로 전년 수준인 각각 490원, 연간 1960원으로 예상한다”고 덧붙였다.

유안타증권은 KT의 지난해 4분기 연결 영업수익이 전년비 1.9% 늘어난 6조7000억원, 영업익은 69.7% 증가한 2570억원으로 추정했다. 이 연구원은 “저효과(인건비 관련)로 영업이익은 전년대비 큰 폭으로 증가하나 일회성 비용 발생으로 시장 컨센서스는 하회할 것으로 예상된다”며 “콘텐츠 투자에 대한 무형자산 상각기간을 2년에서 1년으로 조정함에 따라 약 400억원이 일회성 비용으로 반영될 것이며 만약 기존 투자에 대한 상각기간은 유지하더라도 올해 무형자산 상각비 증가는 불가피한 상황”이라 했다.

KT의 별도 영업수익은 2.5% 늘어난 4조7000억원, 영업익은 79.2% 증가한 1990억원으로 전망했다. 이 연구원은 “로밍 매출이 견조한 성장을 이어간 가운데 5G 가입자수는 982만명을 넘어선 것으로 파악된다”며 “휴대폰 가입자 기준 5G 보급률은 72%로 기업서비스 사업은 엔터프라이즈 구축 부문의 저수익 사업 합리화가 지속되며 외형 성장은 다소 제한될 것”이라 말했다.

그룹사의 매출액은 2.1% 증가한 3조6000억원, 이익기여는 579억원으로 예상된다. 이 연구원은 “BC카드의 신사업 성장, 관광객 회복에 따른 KT에스테이트의 호텔 사업 호조, KT클라우드의 클라우드 및 데이터센터 매출 증가 등 그룹사의 외형 성장은 이어가지만 BC카드의 대손충당금 증가, 스카이TV의 콘텐츠 투자비 상각기간 변경 영향 등으로 이익기여 증가는 다소 제한적인 것”으로 판단했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] '겨릿소 모내기 해봤소?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400857t.jpg)

![[포토] 세종 관련 체험행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400837t.jpg)

![[포토]맑고 파란 하늘과 광화문광장 분수대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400808t.jpg)

![[포토]브랜드스토어에서 '데미소다를 즐기다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400735t.jpg)

![[포토] 농협, 출하선급금 전달식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400616t.jpg)

![[포토]강기정, '오월 광주의 편지 전달'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400559t.jpg)

![[포토]교도관과 함께 구치소 나서는 윤석열 대통령 장모 최은순씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400504t.jpg)

![[포토]'을지로위원회 공부모임 참석한 우원식'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400132t.jpg)

![[포토] 미우미우 앰배서더 발탁된 장원영](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300210t.jpg)

![[포토]첫 비대위, '모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300790t.jpg)

![[포토]이예원 '시원함 우승 축하 물세레'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200567t.jpg)