![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

김선우 메리츠증권 연구원은 “1분기 영업이익은 2조9000억원을 기록하며 시장 내 가장 높은 당사 추정치(2조7000억원) 역시 크게 능가했다”고 밝혔다.

김 연구원은 “판가 증가율이 1분기 실적 개선을 견인했다면 2분기에는 디램 출하량 성장세가 추가적인 실적 개선 차별화를 발생시킨다”며 “SK하이닉스의 분기 영업이익은 2분기 4조원 이후 3분기 5조2000억원, 4분기 5조9000억원으로 지속 확대될 전망”이라고 설명했다.

시장이 SK하이닉스의 한계를 섣부르게 인식하고 있다고도 김 연구원은 지적했다. 그는 “2012년 적자를 기록한 디램 업체들은 2013년 보수적 투자 속 순부채 탈피를 위해 경쟁을 자제하는 한편, 구매자들은 가수요를 발생시키며 재고 축적을 이어갔다”며 “결과적으로 2013년에는 예상을 능가하는 업황 개선이, 2014년에는 안정적인 ‘고점 평탄화’ 유형의 고점 사이클이 도출됐다”고 했다.

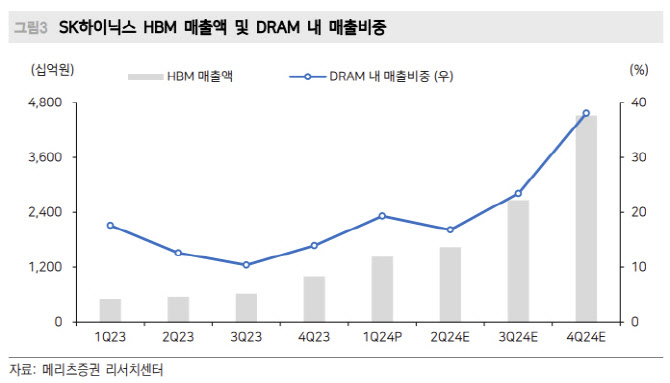

HBM 연합 구축 가능성에도 주목했다. 김 연구원은 “인공지능(AI) 주도 서버 투자 트렌드 내 SK하이닉스가 이미 입증해낸 HBM 경쟁력은 전후방 모든 업체로부터 연합의 대상으로 이미 각인된 상황”이라며 “최근 발표된 TSMC의 HBM4 협력은 이제 시작이며 하반기부터 엔비디아 등 전후방 주요 고객사와의 추가적인 협력체계를 구축할 것”이라고 예상했다.

![[포토] 김홍택 '스크린 황제의 필드 정복'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500327t.jpg)

![[포토]박현경 '놀란눈은 커다래지고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500276t.jpg)

![[포토] 길놀이 공연 보며 즐기는 어린이날 연휴 첫 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400242t.jpg)

![[포토]박결 '돋보이는 미소 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400173t.jpg)

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]박지영 '우승,두 주먹 불끈'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500367t.jpg)