[이데일리 박순엽 기자] 대신증권은 2일

SK하이닉스(000660)에 대해 HBM(고대역폭메모리) 시장을 선도하는 탄탄한 입지에 주목해야 한다며 올해 1분기 실적 호조를 나타내리라고 전망했다. 투자의견은 ‘매수’, 목표가는 22만원으로 산출했다. 전 거래일 종가는 16만8000원이다.

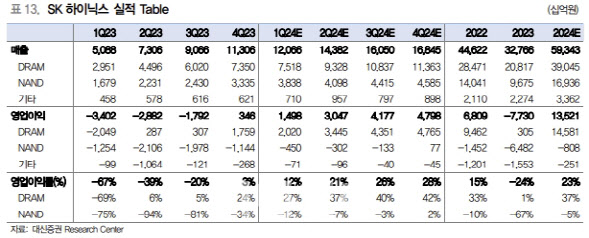

| | (표=대신증권) |

|

신석환 대신증권 연구원은 “SK하이닉스가 올해도 HBM 선두주자로서 높은 점유율을 유지하고, HBM 공급 경쟁이 시작되는 내년에도 점유율 유지가 가능하다고 판단한다”며 “HBM 중심으로 메모리 반도체 업황이 구조적인 성장 구간에 진입, HBM과 고용량 D램에서 경쟁우위가 당분간 이어질 전망”이라고 말했다.

신 연구원은 SK하이닉스의 HBM 시장 독주가 한동안 이어질 가능성이 크다고 봤다. 경쟁사 대비 높은 HBM 기술 경쟁력과 수율 때문이다. 지난해 SK하이닉스의 전체 HBM 시장 점유율 60% 수준으로 예상, 올해 전체 매출액에서 HBM이 차지하는 비중은 20% 이상 달성 가능하리란 게 신 연구원의 판단이다.

신 연구원은 “HBM 생산설비 증설 계획보다 인공지능(AI) GPU 수요 증가와 필요한 HBM 탑재량 수요 증가의 속도가 더 빠르게 이뤄지고 있다”며 “SK하이닉스는 올해 1분기 매출액이 전년 동기 대비 137% 증가한 12조1000억원, 같은 기간 영업이익이 흑자 전환한 1조5000억원으로 실적 호조를 기록할 전망”이라고 분석했다.

아직 D램 레거시 수요가 회복되지는 않은 것으로 보이지만, HBM 수요가 폭발적으로 증가하면서 발생하는 D램 레거시 모델 수요에 긍정적으로 작용할 전망이라는 게 신 연구원의 설명이다. 또 솔리다임과 낸드의 영업적자 폭이 빠르게 축소되며 2분기부터 재고 정상화와 함께 흑자 전환 흐름을 기대하기도 했다.

그러면서 신 연구원은 “경쟁사들의 HBM3E 진입에 따른 경쟁 심화와 밸류에이션 부담에 대한 우려가 제기되나 2025년까지 HBM3·HBM3E 시장을 선도하는 입지에 집중해야 한다”며 “하반기 이후 IT 수요 성수기와 하이퍼스케일러의 일반 서버 투자 확대에 따른 수요 증가를 기대한다”고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]'이태원 참사 특별법' 국회 본회의 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200708t.jpg)

![[포토]녹색건물 컨퍼런스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200510t.jpg)

![[포토]'발언하는 이헌승 위원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200488t.jpg)

![[포토]민주당-민주연합 합당 마무리, '22대 국회 171석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200481t.jpg)

![[포토]황성우 삼성SDS 대표, '생성형 Gen AI 서비스 플랫폼' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200440t.jpg)

![[포토]노동해방하는 그날을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100452t.jpg)

![[포토]경기 침체에 폐업 급증, '한산한 주방거리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100378t.jpg)

![[포토] GS칼텍스 매경오픈 공식 포토콜 '많이 찾아와 주세요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100074t.jpg)

![[포토]가정의달 5월, '외식물가 가파르게 상승 중'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100329t.jpg)