![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

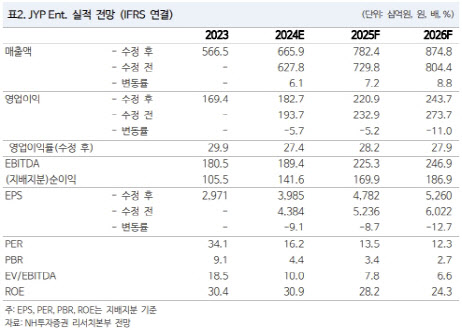

|

이 연구원은 현재 주가가 밴드차트 역사적 하단 수준이라는 점을 강조하면서 이미 반영된 우려보다 다가올 모멘텀에 주목할 필요가 있다고 강조했다. 주요 아티스트의 차기작 초동 반등, 공연 회당 규모 추가 확대와 하반기 국내 신인 모멘텀(LOUD)이 특히 중요하리라고 봤다.

이 연구원은 “전작 활동 이후 신규 팬덤이 꾸준히 유입된 것”이라며 “신보 발매 시 초동 반등 가능성이 크다”고 판단했다.

이에 이 연구원은 JYP엔터테인먼트의 1분기 연결기준 매출액이 15% 증가한 1355억원, 영업이익이 1% 감소한 416억원을 기록하리라고 내다봤다. 이는 트와이스(133만장), NMIXX(77만장), ITZY(57만장) 신보와 트와이스의 미주 스타디움 투어(5회) 효과다.

다만, 이 연구원은 JYP엔터테인먼트의 목표 주가를 낮춘 데 대해선 “직전 추정 시 주요 아티스트 활동 가정을 미리 보수적으로 변경해둔 만큼 추가적인 매출 추정치 하향은 없다”면서도 “JYP360(커머스) 플랫폼이 급격한 성장을 이루고 있는 만큼 관련 영업비용(지급수수료·배송비 등) 또한 기존 추정 대비 가파르게 확대되고 있는 점을 반영해 연간 실적 추정치를 하향했기 때문”이라고 설명했다.

![[포토]녹색건물 컨퍼런스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200510t.jpg)

![[포토]'발언하는 이헌승 위원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200488t.jpg)

![[포토]민주당-민주연합 합당 마무리, '22대 국회 171석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200481t.jpg)

![[포토]황성우 삼성SDS 대표, '생성형 Gen AI 서비스 플랫폼' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200440t.jpg)

![[포토]노동해방하는 그날을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100452t.jpg)

![[포토]경기 침체에 폐업 급증, '한산한 주방거리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100378t.jpg)

![[포토] GS칼텍스 매경오픈 공식 포토콜 '많이 찾아와 주세요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100074t.jpg)

![[포토]가정의달 5월, '외식물가 가파르게 상승 중'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100329t.jpg)

![[포토]맥도날드, '반년만에 또 가격 인상...평균 2.8% 인상'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100325t.jpg)