[이데일리 유재희 기자] 글로벌 종합반도체 기업 인텔(INTC)에 대해 당분간 투자를 피할 필요가 있다는 주장이 나왔다.

31일(현지시간) 미국의 투자전문매체 모틀리 풀에 따르면 해당 매체에서 기술·통신 전문기자로 활동하고 있는 레오 선 기자는 4가지의 이유를 들어 인텔의 투자 매력이 크지 않다고 주장했다.

앞서 인텔은 지난달 25일(장마감 후) 4분기 실적을 공개한 이후 지지부진한 주가 흐름을 보이고 있다.

인텔이 공개한 4분기 매출액은 전년대비 10% 증가한 154억달러로 시장 예상치 151억6000만달러를 웃돌았고 조정 주당순이익(EPS) 역시 260% 급증한 0.54달러를 기록해 예상치 0.45달러를 상회했다.

부문별 매출을 보면 PC용 CPU 칩을 주력으로 하는 클라이언트 컴퓨팅 부문은 전년대비 33% 증가한 88억달러를 기록했고 데이타센터 및 AI 부문은 10% 감소한 40억달러의 매출을 올렸다. 이밖에 자율주행 관련 자회사 모빌아이의 매출액은 13% 증가한 6억3700만달러, 파운드리 서비스 부문은 63% 증가한 2억9100만달러를 기록했다. 클라이언트 컴퓨팅 부문을 제외하면 실망스러웠다는 평가가 나온다.

더 큰 문제는 올해 1분기 실적 가이던스였다. 매출 가이던스는 122억~132억달러, 조정 EPS 가이던스는 0.13달러로 시장 예상치 각각 143억달러, 0.34달러에 크게 미달했다.

실적 공개 후 니덤과 서빗인사이트그룹은 인텔에 대한 투자의견을 ‘매수’에서 ‘중립’으로 낮췄고, 웰스파고, 웨드부시, 레이몬드 제임스, 미즈호 증권 등은 목표주가를 줄줄이 하향 조정했다. 결국 인텔 주가(26일 기준)는 12% 급락했다.

레오 선은 “데이터센터 및 AI 부문은 6개 분기 연속 역성장했다”며 “AI 열풍에도 데이터센터 매출이 감소했다는 것은 복잡한 AI 작업 처리에 인텔의 데이터센터용 CPU(중앙처리장치)는 엔비디아(NVDA)의 고급 GPU(그래픽처리장치) 만큼 중요하지 않다는 것을 시사한다”고 지적했다. 이어 “경영진이 컨퍼런스 콜에서 AI를 20번 이상 언급했지만 AI 시장에서 인텔이 뒤처질 수 있음을 보여주는 실적이었다”고 평가했다.

새로운 성장 엔진인 파운드리 사업 성장이 둔화되고 있는 것도 문제로 지적했다. 레오 선은 “파운드리 매출 비중이 전체 매출의 2%를 차지하는 데 그쳤다”며 “지난 3분기에 기록한 성장률 299%에도 크게 못 미쳤다”고 분석했다. 그러면서 2030년까지 세계 2위의 파운드리 회사로 성장하겠다는 경영진의 계획에 의문을 제기했다.

그는 또 “월가의 기대를 크게 벗어난 실적 가이던스도 실망스러웠다”며 “회사 측은 데이터센터용 칩 판매 부진과 모빌아이의 성장둔화, 파운드리 사업 확장에 따른 마진 역풍 등을 낮은 실적 가이던스 이유로 제시했는데 인텔의 현주소”라고 판단했다.

마지막으로 현재 주가가 그다지 싸지 않다는 점도 지적했다. 레오 선은 “현재 인텔의 예상이익 기준 주가수익비율(PER)은 24배 수준인데 인텔은 어려운 장기적 과제에 직면해 있다”며 “향후 몇 분기 동안 성장 둔화가 지속되면 성장주가 아닌 가치주로 간주될 수 있고 이 경우 추가적인 주가 하락은 불가피하다”고 분석했다.

인텔 주가는 지난해 PC 업황 바닥 기대감 등으로 90% 급등했지만 올 들어 14% 하락세를 기록 중이다.

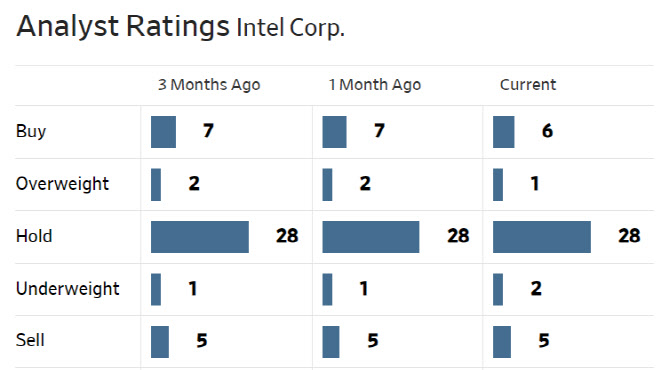

한편 월가에서 인텔에 대해 투자의견을 제시한 애널리스트는 총 42명으로 이 중 7명(17%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 44.32달러로 이날 종가(43.08달러)보다 3% 높다.

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]박주영 '미소 출발 매치플레이'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500142t.jpg)

![[포토]외국인 유학생들의 한글 받아쓰기 대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500363t.jpg)

![[포토]'봄비 맞으며'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500326t.jpg)

![[포토]국토교통 혁신 이끌 첨단기술 모였다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500285t.jpg)

![[포토]이마트, 기다렸던 '슈퍼와인 페스타'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500242t.jpg)

![[포토]'단상 향하는 윤석열 대통령'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500236t.jpg)

![[포토] '겨릿소 모내기 해봤소?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400857t.jpg)

![[포토] 세종 관련 체험행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400837t.jpg)

![[포토]맑고 파란 하늘과 광화문광장 분수대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400808t.jpg)

![[포토]방신실 '장타로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500302t.jpg)