뉴스 검색결과 9,286건

- 1000원 굴러 7원·1.8원 버는 카뱅·케뱅

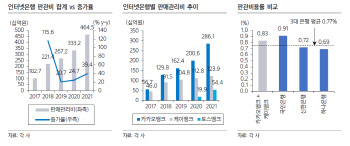

- [이데일리 노희준 기자] 카카오뱅크(323410), 케이뱅크, 토스뱅크 등 인터넷전문은행이 지난해 흑자전환을 했지만, 투자 대비 수익성은 일반은행 대비 높지 않은 것으로 나타났다. 또한 수수료 수익의 안정적인 수익원 확보가 필요하고 판관비 증가에도 대비해야 한다는 지적이다.8일 금융권 및 증권가에 따르면, ‘인뱅 3총사’의 지난해 당기순이익은 1460억원으로 집계돼 전년 181억원 적자에서 흑자로 돌아섰다. 지난해 4분기 영업을 개시한 토스뱅크가 806억원 적자를 기록했지만, 카카오뱅크와 케이뱅크가 각각 2041억원과 225억원의 순이익을 거뒀다.이는 주로 이자이익의 가파른 성장 때문이다. 인뱅 3총사는 지난해 이자이익으로 8081억원을 거둬 전년(4545억원)대비 78%의 가파른 성장세를 보였다. 대출이 63.2% 늘어난 데다 대출 금리 스프레드 확대 등으로 순이자마진(NIM)이 회복된 덕분이다. 다만, 토스는 지난해 10월 영업을 시작해 이자이익 적자를 벗어나지는 못했다. 문제는 실적 개선에도 인뱅 수익성이 여전히 낮다는 점이다. 지난해 카카오뱅크와 케이뱅크의 총자산수익률(ROA)은 0.7%과 0.18%로 하나은행(0.62%), 우리은행(0.60%), 국민·신한은행(0.55%)에 비해 유사하거나 낮다. ROA가 0.7%라는 것은 1000원의 자산을 굴려 7원밖에 못 번다는 얘기다. 특히 주주가 관심을 보이는 순자산수익률(ROE)에서는 카카오뱅크(4.90%)와 케이뱅크(2.05%)가 8.30%~9.92%의 4대 시중은행에 견줘 크게 낮았다.김재우 삼성증권 애널리스트는 “자본 확충과 가계대출 규제 강화로 레버리지(부채) 비율이 낮아 ROE는 시중은행 대비 낮은 수준을 기록하고 있다”며 “향후 규모의 경제 확보를 통한 비용률 제고와 레버리지 비율 확대가 필요하다. NIM 개선도 필요하다”고 말했다.(자료=삼성증권)인뱅들은 또 수수료 수익 측면에서는 안정적인 수수료 수익원 확보가 필요하다는 지적이다. 인뱅 3총사는 지난해 3057억원의 수수료 수익을 거뒀다. 전년 대비 60% 증가한 것으로 견조한 성장세다. 다만, 카카오뱅크 플랫폼 수익은 지난해 4분기 235억원으로 3분기 292억원 대비 줄었다. 신규 증권 계좌 개설, 대출 연계, 제휴 신용카드 발급 등이 감소했기 때문이다. 인뱅 3총사는 판관비 증가에도 주의해야 한다는 지적이다. 이들 은행의 판관비는 지난해 4645억원을 기록, 1년새 39.4%가 늘었다. 카카오뱅크 판관비 증가와 토스뱅크 출범 때문이라는 분석이다. 김재우 애널리스트는 “여전히 인뱅의 판관비용률은 시중은행 대비 높은 수준”이라며 “당분간 경쟁 심화가 불가피한 만큼 판관비용률이 개선되기까지는 다소 시간이 걸릴 수 있다”고 말했다. 판관비용률은 영업이익에서 판관비(인건비, 광고비, 연구비 등)가 차지하는 비율이다. 카카오뱅크와 케이뱅크의 판관비용률은 0.83%로 국민·신한·하나은행 판관비용률 평균 0.77%보다 높다.한편, 인뱅들은 올해 금리 및 한도 우대를 통해 대출 확대에 본격적으로 나설 것으로 전망된다. 실제 인뱅 3총사의 1분기 가계대출은 2조6000억원으로 지난해 말 대비 7.9% 증가했다. 같은기간 5대 시중은행의 대출이 5조9000억원 감소한 것과 다른 모습이다.(자료=삼성증권)

- [단독] 은행 점포 700개 폐쇄할 때 상호금융 172개 늘렸다

- [이데일리 노희준 기자] 은행 점포들이 최근 4년간 약 700개 정도 폐쇄되는 동안 농협, 신협, 수협, 산림조합 등 상호금융에서는 점포가 170개 넘게 증가했다.상호금융이 고령층과 사회적 약자 등 소외계층을 위한 금융서비스는 계속돼야 한다는 원칙에서 수익성뿐만 아니라 공익성을 중시하는 포용적 금융을 강조하고 있기 때문으로 풀이된다.(단위=개, 자료=금융권)6일 금융권에 따르면 지난해 연말 기준 농협, 신협, 수협, 산림조합 등 상호금융의 점포수(본점+지점)는 7103개로 2017년(6931개)에 비해 2.4%(172개) 늘어났다. 같은 기간 은행권 점포수가 6789개(2017년)에서 6094개(2021년)로 10.2%(695개) 감소한 것과 대비된다.은행권 점포 수는 6000개 붕괴에 직면한 것과 달리 상호금융 점포는 7100개를 넘은 상황이다.상호금융 점포수는 매년 늘었다. 2개가 늘어난 2020년을 제외하면 2018년(53개) 2019년(61개) 지난해(56개) 모두 50개 넘게 증가했다. 같은 기간 은행권이 한해도 빠지지 않고 매년 23~311개 점포를 폐쇄한 것과 다른 양상이다.상호금융 중 가장 규모가 큰 농협은 이 기간 중 162개 점포가 늘어 상호금융 점포 증가의 94.2%를 차지했다. 같은 기간 신협과 산림조합은 각각 점포가 20개, 12개 늘었지만, 수협은 9개가 줄었다. 다만 수협은 지난해 전년대비 점포가 34개 늘었다.상호금융의 점포 수가 늘어나는 것은 이들 금융기관이 기본적으로 지역 조합원의 상부상조를 위한 기관 역할을 하고 있기 때문이라는 분석이다.상호금융은 지역 조합원의 여유자금을 모아 자금이 필요한 다른 조합원에게 융통하는 방식으로 운영한다. 시중은행처럼 수익성만 따져서 점포를 철수하기 어렵다.농협 관계자는 “농민 등 조합원이 전국의 읍·면 단위까지 있을 뿐만 아니라 대부분 고령자가 많아 모바일과 같은 디지털 환경에 익숙하지 못하다”며 “지역밀착형 서민금융 기능을 하려면 점포를 유지할 필요가 있다”고 말했다.상호금융 이용자는 고령자 비중도 높을 것으로 추정된다. 신협의 2020년말 기준 70세 초과 이용자는 13% 내외다.상호금융 지점은 금융거래 제공만이 아니라 동네 주민에게 ‘교류의 장’ 역할도 한다는 설명이다.신협 관계자는 “신협 지점을 방문하면 영어교실과 취미강좌를 들을 수 있고 헬스장 등 체육시설도 사용할 수 있어 점포가 사람이 모이는 사랑방 역할도 한다”며 “도서관, 어린이집, 문서센터 등 조합원과 지역주민을 위한 복지사업을 지점에서 다양하게 운영 중”이라고 했다.상호금융의 최근 호실적은 상호금융이 적극적으로 포용금융을 실천할 수 있는 배경이 된다.농협, 수협, 신협, 산림조합은 지난해 2조 7413억원의 당기순이익을 거둬 전년대비 5642억원(25.9%)을 더 벌었다. 총자산 역시 631조1000억원으로 47조(8%)불어났다. 연체율도 1.17%로 1년새 0.37%포인트 개선됐고 고정이하여신비율도 1.61%로 0.41%포인트 좋아졌다.금융권 관계자는 “비대면 금융거래 확산, 점포 효율화 추진으로 시중은행 점포 철수가 빨라지면서 고령층 금융 접근성에 공백이 커지는 상황”이라며 “대안이 마땅치 않은 상황에서 상호금융이 일정 부분 공백을 메워주고 있다”고 말했다.