뉴스 검색결과 9,286건

- 고승범 "中 헝다그룹 잠재리스크 모니터링"

- (자료=금융위)[이데일리 노희준 기자] 고승범 금융위원장이 가상자산사업자 신고기한(24일)을 이틀 앞둔 22일 추석연휴에도 가상자산사업자 신고 동향 점검에 나섰다. 22일 기준 6개 가상자산사업자가 신고를 접수했다. 정보보호 관리체계(ISMS) 인증을 아직 획득하지 못한 일부 사업자는 17일까지 권고된 영업종료 사실을 공지하지 않은 것으로 나타났다.금융위원회는 이날 고 위원장이 금융위 대회의실에서 ‘금융위-금감원 합동 가상자산사업자 동향 점검회의’를 개최했다고 밝혔다. 고 위원장은 “가상자산 거래업자의 ISMS 인증 획득 여부 및 신고 관련 상황을 지속적으로 확인해야 한다”며 “ISMS 인증을 획득하지 못한 가상자산 거래업자를 이용하면 피해가 발생할 우려가 있어 각별히 주의해달라”고 당부했다. 고 위원장은 사업자를 향해서도 “영업종료 과정에서 이용자 피해가 없도록 고객 예치금 및 가상자산 인출 요청에 차질없이 대응하는 데 최선을 다해달라”고 주문했다. 당국에는 신속한 신고 접수 지원과 심사는 물론 사업자에 대한 엄정한 관리 감독을 지시했다금융위와 금감원은 이용자 피해 최소화를 위해 추석 연휴 동안 가상자산사업자의 신고현황, 영업종료 이행 현황 등을 일일점검 했다. 점검 결과 22일 기준 가상화폐 거래업자 업비트(8월20일), 빗썸(9월9일), 코인원·코빗(9월10일), 플라이빗(9월17일)과 지갑서비스 업자 한국디지털에셋(9월17일) 등 6개 가상자산사업자가 금융정보분석원에 신고를 접수했다. 이 중 업비트에 대해 신고수리가 결정됐다. 이 외에도 31개사(거래업자 21개, 기타 10개)에서 신고접수를 위한 사전상담을 진행하고 있어 금융당국은 ISMS 인증을 획득한 사업자 대부분이 신고 접수할 것으로 예상했다. 점검결과 실명계정을 확보한 4개사를 제외하고, ISMS 인증을 획득한 24개사의 경우 원화마켓 종료 안내를 하고 있는 것이 확인됐다. ISMS 인증을 신청했지만, 아직 획득하지 못한 14개사도 영업종료를 공지했거나 이미 영업중단한 곳이 대부분으로 조사됐다. 다만, 일부 사업자는 17일까지 영업종료 공지도 하지 않은 채 운영 중인 것이 발견됐다. 금융당국이 해당 업체에 대해 국무조정실, 경찰청 등 관계기관에 즉시 정보를 제공했다. 앞서 금융당국은 거래소들에 폐업이나 일부 영업 종료 시 최소 일주일 전에 공지해달라고 권고한 바 있다.한편, 고 위원장은 이날 최근 파산 우려가 제기되고 있는 중국의 헝다그룹에 대해서도 관계 간부들과 관련 동향 점검에 나섰다. 헝다그룹은 중국 2위 부동산 개발그룹으로 홍콩증시에 상장돼 있다. 부채규모는 약 3000억달러 수준으로 알려졌다.그는 “‘현재로서는 헝다 그룹 문제가 글로벌 금융시장의 시스템 리스크로 확산될 가능성은 제한적이라는 것이 다수 전문가들의 견해”라면서도 “내일 있을 미국 연방공개시장위원회(FOMC) 회의 등 글로벌 긴축기조 움직임과 함께 과열된 글로벌 자산 시장이 조정되는 과정에서 관련 리스크가 확대될 수 있는 만큼, 관련 동향을 면밀히 모니터링하고 대응해달라”고 주문했다.

- 금융위 미신고 가상자산거래소 가입자 222만명

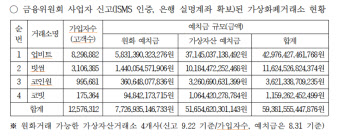

- [이데일리 노희준 기자] 금융위원회에 아직 가상자산 신고를 하지 않은 거래소의 가입자가 확인된 숫자만 222만명에 이르는 것으로 나타났다. 미신고 거래소의 예치금 규모도 최소 2조원을 넘는 것으로 조사됐다. 22일 국회 정무위원회 소속 강민국 의원(경남 진주시을)이 금융위원회에서 확인한 가상자산 거래소 총 49개를 개별적으로 조사해 발표한 자료에 따르면, 금융위에 신고를 마친 4개사(업비트, 빗썸, 코인원, 코빗)를 제외한 미신고 거래소는 45개사로 나타났다.사업자 필수요건인 정보보호관리체계(ISMS) 인증조차 하지 않은 거래소는 24곳이었다. 이 중 2곳(알리비트, 비트체인)의 고객수가 7663명으로 확인됐다. 비트체인의 예치금은 1억 4900만원(코인 예치금 포함)으로 조사됐다. ISMS 인증은 받았지만 은행 실명계좌를 확보하지 못한 거래소는 25곳으로 나타났다. 25곳 가운데 18곳의 고객수가 221만 6613명으로 확인됐다. 이 18개곳의 예치금은 2조 3495억 4010만원으로 나타났다. 금융위 신고 가상자산 거래소 4개사까지 포함할 경우 가상자산 거래소에 확인된 예치금 규모는 61조 7312억 4454만원, 이곳에 확인된 가입자수만 1480만 588명에 달한다. 한편, 업비트, 빗썸, 코인원, 코빗 등 4대 거래소의 고객 예치금은 59조3815억5544만원으로 나타났다. 전체 ISMS 인증을 갖춘 거래소의 8월말 확인된 투자자 예치금 61조원 7312억원의 96%수준이다. 개정 ‘특금법’에 따라 가상자산 사업자는 ISMS 인증과 실명계좌를 갖춰 24일까지 금융위 금융정보분석원(FIU)에 신고해야 한다. 원화 거래를 지원하지 않는다면 ISMS 인증만으로 신고할 수 있다. 미신고 거래소는 25일부터 영업할 수 없다.(자료=강민국 의원)