뉴스 검색결과 9,280건

- [숫자로 본 K바이오] 1Q 녹십자·한미약품·종근당·셀트리온 '방긋'

- [이데일리 노희준 기자] 매출 1조원을 기록하는 제약 바이오기업의 1분기 실적이 엇갈렸다. 주력 품목이 실적을 견인한 GC녹십자, 한미약품, 종근당, 셀트리온은 호실적을 거뒀지만 대웅제약과 유한양행은 부진한 실적에 그쳤다. 대체로 주력 품목의 뒷받침 여부가 성패를 갈랐다. 10일 금융감독원에 따르면, 셀트리온은 연결기준 1분기 매출액 3728억원, 영업이익 1202억원을 기록했다. 전년동기 대비 매출액은 68.2%, 영업이익은 55.4% 각각 증가했다. 당기순이익도 1049억원으로 전년 동기 대비 64.2% 불어났다. 램시마(자가면역질환 치료제)가 미국에서 출시 이후 처음으로 1분기 두 자릿수(10.1%) 시장점유율 달성했다. 지난해 11월 미국 시장에 선보인 트룩시마(혈액암 치료제)도 출시 5개월 만에 시장점유율이 7.9% 뛰었다. 여기에 맞기 편한 자가면역질환 치료제 ‘램시마SC’가 올 2월부터 독일을 시작으로 유럽시장에 본격 출시된 것도 매출 증가를 이끌었다. 한미약품(128940)은 1분기 연결회계 기준으로 전년 동기대비 4.9% 성장한 2882억원 매출과 10.8% 성장한 287억원의 영업이이익을 달성했다. 기존 의약품의 효능과 복용 편의성 등을 개선하는 주요 개량신약 및 복합신약 매출이 실적을 끌어올렸다. 특히 고혈압 치료제 복합신약 아모잘탄패밀리(285억원, 전년동기대비 14.3%), 고지혈증 치료제 복합신약 로수젯(228억원, 27.4%), 발기부전 치료제 팔팔(111억원, 9.7%), 역류성식도염 치료제 에소메졸(104억원, 39.3%) 등의 성장세가 두드러졌다.종근당(185750) 역시 매출의 절반가량을 차지하는 만성질환 치료제 시장에서 재미를 봤다. 종근당은 1분기 영업이익이 261억원으로 지난해 같은 기간보다 56.2% 불어났다. 매출 역시 25.2% 증가한 2928억원을 기록했다. NH투자증권에 따르면 전문의약품에서 가장 큰 비중을 차지하는 MSD의 고지혈증치료제 ‘자누비아’는 전년동기 대비 3% 증가한 345억원치가 팔렸다. 또 고혈압복합제 ‘텔미누보’ 역시 지난해보다 11% 증가한 81억원의 매출을 달성했다. GC녹십자(006280)는 연결 기준 올해 1분기 영업이익이 전년 동기 대비 283.9% 불어난 61억원을 기록했다. 매출액은 3078억원으로 전년 동기 대비 8.6% 증가했다. 주력 품목인 수두백신과 독감백신 수출이 큰 폭으로 성장했다. 백신 수출의 증가로 수출은 전년 대비 22.9% 상승했다. 다만, 백신 수출의 경우 전년동기 기저효과가 컸던 점을 고려하면 내실이 크지 않다는 지적도 있다. 여기에 당기순손익도 43억원 손실로 적자전환했다. 주가하락에 따른 투자법인 평가손실 60억 규모 반영되면서 영업외손익에서 재미를 못 봤다. 반면 대웅제약은 1분기 매출액 2284억원, 영업이익 13억원에 그쳤다. 전년 동기 대비 각각 4%, 88% 감소한 수치다. 당기순손익은 13억 손실로 적자전환했다. 위궤양 치료제 알비스 판매 중단으로 매출액이 전년 동기 대비 135억원 감소한 데다 균주 출처를 두고 메디톡스와 벌이고 있는 소송비용으로 137억원이 반영돼 실적이 뒷걸음질쳤다. 주력 제품인 보툴리눔 톡신 나보타의 매출액이 전년동기 55억 원에서 174% 증가한 151억원을 기록했지만 소송비용 등의 여파로 빛이 바랬다. 여기에 일반의약품 부문도 우루사 매출 감소 전년 동기 대비 3.5% 증가에 그쳐 매출성장률 둔화됐다. 반면 업계 1위 유한양행(000100)은 주력 사업 부진으로 저조한 실적에 그쳤다. 유한양행은 1분기 영업이익이 11억원에 머물러 전년동기보다 82.0% 급감했다. 매출액도 3133억원으로 9.2% 감소했다. 지난해 말 기준으로 매출의 65%를 차지하는 전문의약품 부분이 전년 대비 13.3% 감소한 것이 가장 큰 영향을 미쳤다. 주요 상품인 길리어드의 B형간염치료제 ‘비리어드’는 특허만료로 인한 약가인하 등의 영향으로 1분기 매출이 207억원으로 전년동기보다 31.1% 감소했다.

- 셀트리온, 1분기 영업익 1202억...전년비 55.4%↑

- [이데일리 노희준 기자] 셀트리온(068270)이 1분기 전년 대비 55% 증가한 영업이익을 거뒀다. 셀트리온은 8일 연결기준 경영실적 공시를 통해 1분기 매출액 3728억원, 영업이익 1202억원을 기록했다고 밝혔다. 전년동기 대비 매출액은 68.2%, 영업이익은 55.4% 각각 증가했다. 당기순이익도 1049억원으로 전년 동기 대비 64.2% 불어났다.피하주사 제형 자가면역질환 치료제 ‘램시마SC’가 올 2월부터 유럽시장에 본격 출시되며 공급량이 증가한 점이 매출 증가를 이끌었다. 이와 함께 램시마(자가면역질환 치료제), 트룩시마(혈액암 치료제), 허쥬마(유방암·위암 치료제) 등 주요 항체 바이오시밀러 제품이 미국, 유럽 등 글로벌 시장에서 안정적인 점유율을 이어간 점도 매출 상승 요인으로 꼽힌다.의약품 시장조사기관 아이큐비아(IQVIA)에 따르면 지난해 4분기 유럽시장에서 램시마는 60%, 트룩시마는 39%, 허쥬마는 19%의 시장점유율을 기록했다. 미국 시장의 경우 자가면역질환 치료제 램시마 는 1분기 출시 이후 처음으로 두 자릿수(10.1%) 시장점유율 달성했다. 지난해 11월 미국 시장에 선보인 트룩시마도 출시 5개월 만에 7.9%의 시장점유율을 기록하며 점유율이 커졌다. 또한 자회사 셀트리온제약의 간장질환 치료제 ‘고덱스’가 관련 제품 원외처방액 1위를 지속하는 등 화학합성 의약품의 꾸준한 성장도 매출 증가에 긍정적인 영향을 미쳤다고 회사측은 설명했다.한편, 셀트리온은 코로나19 항체 치료제 개발과 관련, 7월 중 인체 임상 목표로 개발이 순항중이라고 밝혔다. 셀트리온은 최근 항체 치료제 개발을 위한 최종 항체 후보군 38개를 선별하고 본격적인 세포주 개발에 돌입했다. 세포주 개발이 완료되면 인체 임상 물질 대량 생산에 착수하는 동시에 실험쥐 대상 효력시험 및 영장류 대상 독성시험을 병행 실시할 예정이다

- 믿을 건 '주력 품목'…제약 1조 클럽, 코로나에도 1Q 선방

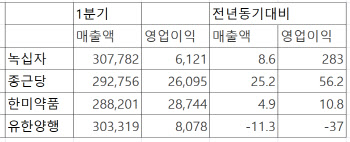

- (자료=다트) 단위 : 백만원, %[이데일리 노희준 기자] “믿을 건 주력 품목뿐이다.” 주요 상위 제약사들이 코로나19 사태에도 ‘주력 품목’을 앞세워 1분기 실적을 선방하는 데 성공했다. 4일 금융감독원에 따르면, GC녹십자(006280)는 연결재무제표 기준 올해 1분기 영업이익이 61억원을 기록했다. 전년 같은 기간보다 283.9% 증가한 수준이다. 주력 품목인 수두백신과 독감백신 수출이 큰 폭으로 성장한 덕분이다. 실제 백신 수출의 증가로 인한 수출은 전년 대비 22.9% 상승했다. GC녹십자는 혈액제제와 백신 개발에 주력하는 회사다. 한미약품(128940) 역시 주력 제품이 효자 노릇을 톡톡히 했다. 이 회사는 1분기 연결회계 기준으로 전년 동기대비 4.9% 성장한 2882억원 매출과 10.8% 성장한 287억원의 영업이이익을 달성했다. 기존 의약품의 효능과 복용 편의성 등을 개선하는 주요 개량신약 및 복합신약 매출이 실적을 끌어올렸다. 특히 고혈압 치료제 복합신약 아모잘탄패밀리(285억원, 전년동기대비 14.3%), 고지혈증 치료제 복합신약 로수젯(228억원, 27.4%), 발기부전 치료제 팔팔(111억원, 9.7%), 역류성식도염 치료제 에소메졸(104억원, 39.3%) 등의 성장세가 두드러졌다.종근당(185750) 역시 매출의 절반가량을 차지하는 만성질환 치료제 시장에서 재미를 봤다. 종근당은 1분기 영업이익이 261억원으로 지난해 같은 기간보다 56.2% 불어났다. 매출 역시 25.2% 증가한 2928억원을 기록했다. NH투자증권에 따르면 전문의약품에서 가장 큰 비중을 차지하는 MSD의 고지혈증치료제 ‘자누비아’는 전년동기 대비 3% 증가한 345억원치가 팔렸다. 또 고혈압복합제 ‘텔미누보’ 역시 지난해보다 11% 증가한 81억원의 매출을 달성했다. 반면 업계 1위 유한양행(000100)은 주력 사업 부진으로 저조한 실적에 그쳤다. 유한양행은 1분기 영업이익이 11억원에 머물러 전년동기보다 82.0% 급감했다. 매출액도 3133억원으로 9.2% 감소했다. 지난해 말 기준으로 매출의 65%를 차지하는 전문의약품 부분이 전년 대비 13.3% 감소한 것이 가장 큰 영향을 미쳤다. 주요 상품인 길리어드의 B형간염치료제 ‘비리어드’는 특허만료로 인한 약가인하 등의 영향으로 1분기 매출이 207억원으로 전년동기보다 31.1% 감소했다. 문제는 앞으로다. 코로나19 여파는 1분기보다 2분기부터 실적에 본격적으로 반영될 수 있다는 우려에서다. 업계 관계자는 “코로나19가 실적에 미치는 영향은 앞으로가 더 클 우려가 크다”며 “실적을 선방한 회사라도 안심할 수 있는 상황이 아니다”고 말했다.