뉴스 검색결과 9,279건

- 대출빙자 보이스피싱 피해액 급증..“대출권유 전화 일단 의심해야”

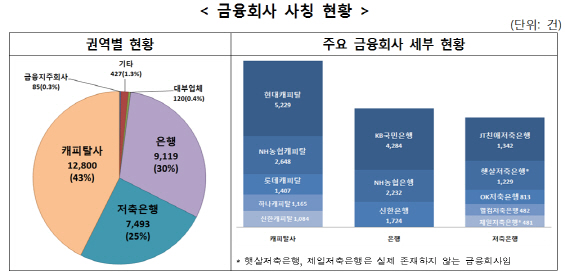

- <자료=금감원>[이데일리 노희준 기자] 금융회사로 속여 급전이 필요한 이들에게 접근해 돈을 빼돌리는 대출빙자형 보이스피싱(전화금융사기)피해액이 급증해 주의가 요구된다.금융당국은 피해를 막기 위해 2금융권의 대출금 중도상환 시 본인 명의 계좌로만 상환자금을 송금할 수 있도록 대출금 상환방식을 바꾸기로 했다.금융감독원은 올해 1월부터 10월까지 대출빙자형 보이스피싱 피해액이 월평균 133억원으로 전년 대비 18.8% 증가, 전체 보이스피싱 피해액의 73.5% 차지했다고 30일 밝혔다.피해사례 분석 결과 이들은 햇살론 등 저금리 서민지원대출로 전환해주겠다며 기존 대출금을 사기범의 대포통장으로 상환토록 유도해 대출금을 빼돌려 피해가 커지고 있다는 지적이다.이들은 또 은행 대출이 어려운 서민이 많이 이용하고 TV광고 등으로 인지도가 높은 캐피털사(피해사례 중 43%)와 상호저축은행(25%) 등 제2금융권 회사를 주로 사칭했다.가령 캐피털사의 경우 현대, NH농협, 롯데 등을, 상호저축은행은 JT친애, OK, 웰컴 등을 주로 사칭했다. 또한 정부정책자금을 전문적으로 취급하는 것처럼 보이기 위해 햇살저축은행, 스마일저축은행 등 가짜 금융회사인 양 속이기도 했다. 이밖에 계약이전 등으로 존재하지 않는 제일저축은행, 대우캐피탈, 씨티캐피탈로 피해자를 현혹했다.은행권(30%)은 KB국민, NH농협, 신한 등 점포 및 고객 수가 많은 대형은행을 주로 사칭했다.금감원은 피해 예방차원에서 고금리 대출자의 비중이 높은 저축은행·카드사·캐피털사 등 제2금융권에서 대출금 상환방식을 단순화하기로 했다.현재 사기범들이 저금리 서민지원대출로 대환해주겠다며 기존 대출금을 사기범 통장(대포통장)으로 송금케 해 빼돌리는 것을 막겠다는 취지다. 이에 따라 대출이자가 출금되는 기존 본인 명의 계좌에 상환할 자금을 미리 넣어둔 후 대출을 실행한 금융회사에 전화나 방문을 통해 상환토록 했다. 현재는 본인 명의 계좌뿐만 아니라 대출을 실행한 금융회사로부터 부여받은 가상계좌나 대출을 실행한 금융회사 명의의 법인계좌로도 상환자금을 송금할 수 있다.이와 함께 금감원은 연말연시 피해 급증에 대비해 금융권과 함께 금융회사 사칭 전화와 인터넷사이트에 대한 집중 단속에 나설 방침이다.

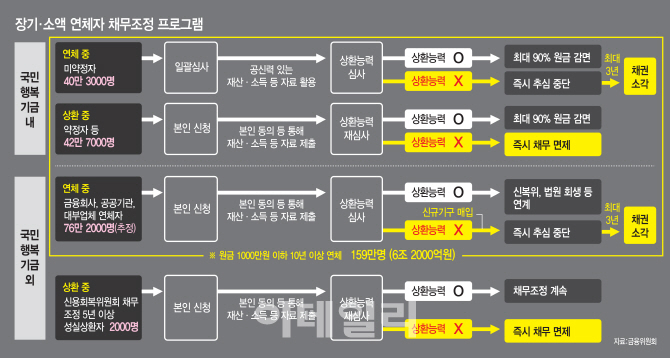

- [채무조정]탕감 대상자, 재산無·월소득 99만원 이하인 자

- [이데일리 노희준 기자] 29일 금융당국이 발표한 장기소액연체자 대상은 기본적으로 원금 1000만원 이하 채무를 10년 이상 상환 완료하지 못한 장기소액연체자다. 기준일은 연체 발생시점이 2017년 10월 31일 기준으로 연체기간이 10년 이상인 경우다. 연체금액도 같은날 기준 이자와 연체이자, 가지급금 등을 제외한 채무 ‘원금’ 잔액이 1000만원 이하인 채권이다. 예를 들어 원금 300만원의 채무에 이자 720만원이 붙어 총 원리금 채무액 1020만원을 미상환한 경우는 지원대상에 해당한다. 원금잔액이 300만원이라 1000만원 아래에 있기 때문이다. 반면 원금 1100만원의 대해 원리금 일체를 상환하지 않은 경우는 지원대상에 해당하지 않는다.또한 원금 2000만원의 채무에 대해 채무조정을 통해 50% 원금감면을 받고 2017년 10월31일까지 500만원을 상환한 경우는 원금잔액이 1500만원이라 1000만원을 넘어 지원대상이 못 된다. 전체 대상자는 159만명으로 추정된다. 해당 채권은 현재 국민행복기금, 대부업체 및 캠코, 예보, 신보, 기보, 농신보, 주금공 등 금융공공기관, 은행 등 금융회사 등에 있다.159만명은 크게 네 부류로 구분된다. 1000만원 이하·10년 이상 연체 채권(해당채권)이 행복기금이 들고 있느냐 민간 대부업체 등이 들고 있느냐, 상환이 이뤄지고 있는 채권이냐 그렇지 않느냐에 따라 갈린다. 크게 봐 상환능력이 없는 자로 판단되면 채무가 탕감되고 상환능력이 있는자는 현재 받고 있는 채무조정이 감면률 등이 확대되거나 원활하게 이뤄지는 혜택을 보게 된다. 특히 채무탕감도 어려운 상황에서 돈을 갚아왔던 이들이나 이번에 정부가 설정한 상환능력에 미달하는 이들은 즉시 채무 탕감을 받고 상환을 하지 않은 이들은 3년 후에 탕감을 받는다.기존에 성실하게 빚을 갚아온 사람들이 더 유리하다는 얘기다. 우선 첫 번째 부류로 국민행복기금에 1000만원 이하·10년 이상 연체 채무가 있으면서 현재 상환을 못 하고 있는 40만3000명이다. 이들은 별도로 이번 지원 프로그램을 신청하지 않아도 된다. 정부가 일괄적으로 재산 및 소득조회를 해주기 때문이다. 그 결과 상환능력이 없으면 즉시 추심을 중단하고 최대 3년 내에 채권을 소각해준다.상환능력은 2가지 조건을 만족하면 없는 것으로 간주된다. 하나는 회수 가능한 재산이 없어야 한다. 소득조건도 있다. 소득이 중위소득의 60%로 1인 가구 기준으로 월소득 99만원 이하여야 한다. 재산을 판단할 때 1톤 미만 영업용 차량 등 차령 10년 이상·장애인 자동차 등 생계형 재산은 제외된다.두번째 그룹은 국민행복기금 내 1000만원 이하, 10년 이상 연체 채무가 있으면서 현재 채무조정 후 상환을 하고 있는 42만7000명이다. 이들은 재기 지원을 받으려면 신청이 필요하다. 신청후 면밀한 상환능력 심사 후 상환능력이 없으면 즉시 채무가 면제된다. 앞의 현재 연체중인 자가 3년 내 채권이 소각되는 것에 견주면 기존의 성실상환자는 즉시 채무가 탕감돼 더 큰 혜택을 보는 구조다. 첫 번째 그룹과 두 번째 그룹 가운데 상환능력이 있는 자는 채무면제를 받지는 못한다. 대신 지금보다 최대 90% 원금감면 혜택을 보다 쉽게 받을 수 있게 된다. 현재는 기초소득자, 중증장애인 등 취약계층과 일반채무자 중에서는 15년 이상 연체가 되고 심사를 통과해야 최대 원금 90%를 감면받을 수 있는데 이 문턱이 낮아진다. 세번째 그룹은 국민행복기금 외부인 대부업체와 은행 등 금융기관, 금융공공기관에 1000만원 이하·10년 이상 연체 채무가 있으면서 상환을 못 하고 있는 76만2000명이다. 이들에 대해서도 본인 신청을 전제로 상환능력 심사 후 상환능력 없으면 채권 매입 후 즉시 추심 중단, 최대 3년 이내 채권 소각의 절차를 밟는다. 이들의 채권을 매입 및 소각하는 데 금융권 기부금 등을 재원으로 해서 민법상 비영리 재단법인이 2018년 2월 설립된다. 캠코가 재단을 관리하고 추심과 채권 회수는 하지 않을 방침이다. 국민행복기금이 과도한 추심 및 사후정산으로 은행의 배만 불려 ‘은행행복기금’이 됐다는 그간의 비판을 고려한 것이다.세번째 그룹에서 상환능력이 있는 채무자는 신용회복위원회의 개인 워크아웃이나 법원의 회생 절차로 원활하게 연계해줄 방침이다. 네번째 그룹은 일반 금융회사 등에 1000만원 이하 10년 이상 연체된 채무가 있으면서 현재 신용회복위원회의 채무조정을 받고 있는 성실상환자 등 2000명이다. 성실상환자는 신용회복위원회 개인워크아웃 진행 중이면서 5년 이상 또는 채무 75% 이상을 상환한 경우를 말한다. 이 가운데 상환심사를 거쳐 상환능력이 없다고 하면 금융회사의 동의를 거쳐 즉시 채무가 면제되고 상환능력이 있다면 채무조정이 계속된다.