뉴스 검색결과 9,278건

- [Build-Up보험]⑧가입자 혈압 체크, 유전체 분석…보험업계, 헬스케어 서비스 '탄력'

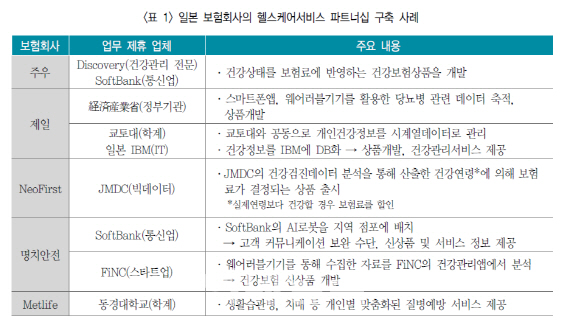

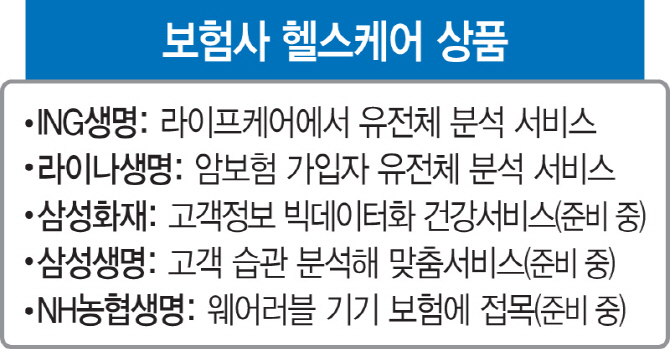

- [이데일리 노희준 기자] “이달 중으로 헬스케어(건강관리) 보험상품 개발을 위한 가이드라인을 내놓겠다.”(최종구 금융위원장)헬스케어 시장의 규제 완화가 초읽기에 들어갔다. 이에 따라 비의료기관의 의료행위 규제에 발목이 잡혀 있던 보험사의 헬스케어 서비스 개발에도 탄력이 붙을 전망이다.그간 보험사의 고객건강관리서비스는 의료법 위반 우려가 커 우량고객 병원진료ㆍ검진예약 대행, 고령자 대상 간병 상담, 응급환자 이송서비스 등 극히 제한적인 형태로만 제공돼왔다. 하지만 구체적인 헬스케어 보험상품 개발을 위한 당국의 가이드라인이 나오면 법적 불확실성이 해소되고 보험료와 증감과 연계된 헬스케어 상품 등도 선보일 전망이다.보험사는 헬스케어 상품 개발에 이미 시동을 건 상태다. 삼성화재는 건강보험 가입고객 정보를 빅데이터로 구축해 맞춤형 건강서비스 사업을 선보인다는 전략이다. 이를 위해 삼성화재는 지난해 미국 건강보험사인 애트나생명과 양해각서(MOU)를 맺고 헬스케어 사업 구축을 위한 컨설팅을 진행해왔다.삼성생명도 건강관리 사업자이자 보험사인 ‘디스커버리’를 벤치마킹해 가입자의 습관과 건강정보를 분석하고 맞춤형 서비스를 제공하는 ‘바이탈리티’ 프로그램 도입을 검토하고 있다. NH농협생명은 웨어러블(착용) 기기 ‘네오핏’을 출시한 KT와 손잡고 웨어러블 기기를 보험에 접목, 보험가입자의 건강 증진을 유도하고 이를 통해 보험금을 절감해 돌려주겠다고 했다.ING생명도 유전체 분석 서비스 등으로 구성된 ‘라이프케어 서비스’를 제공 중이다. 보험 가입자는 이를 통해 혈당, 혈압, 중성지방 농도, 콜레스테롤 수치 등 27가지 항목을 검사해 유전적으로 타고난 대사증후군 위험도를 파악하고 생활습관을 개선하고 건강을 관리할 수 있다.라이나생명은 법인보험대리점(GA)을 통해 암보험 상품에 신규로 가입한 고객에게 ‘유전체 분석’ 서비스에 나섰다. 유전체 분석이란 개인의 DNA를 분석해 환경적인 요인을 제외한 잠재적인 건강 위험요인을 파악하는 것이다. 고객의 입안 상피세포를 면봉으로 긁은 후에 제출하면 분석 결과를 한 달 이내에 알 수 있다. 또한 체질량지수, 혈당, 콜레스테롤 지수 등 혈관건강과 관련한 검사와 피부탄력, 피부노화, 탈모 등 피부 건강과 관련한 검사 중 한 가지도 선택해 받을 수 있다.

- 文정부 3연타 규제로…내년부터 3명 중 1명 대출금 32% 준다(종합)

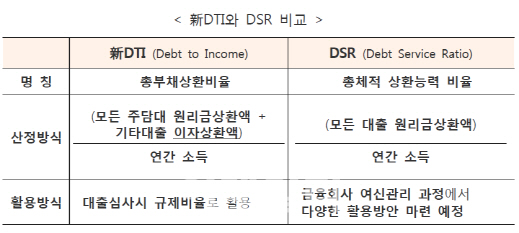

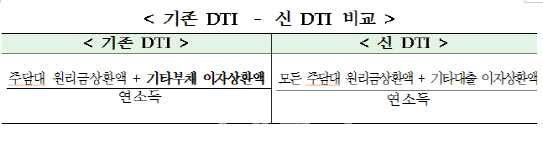

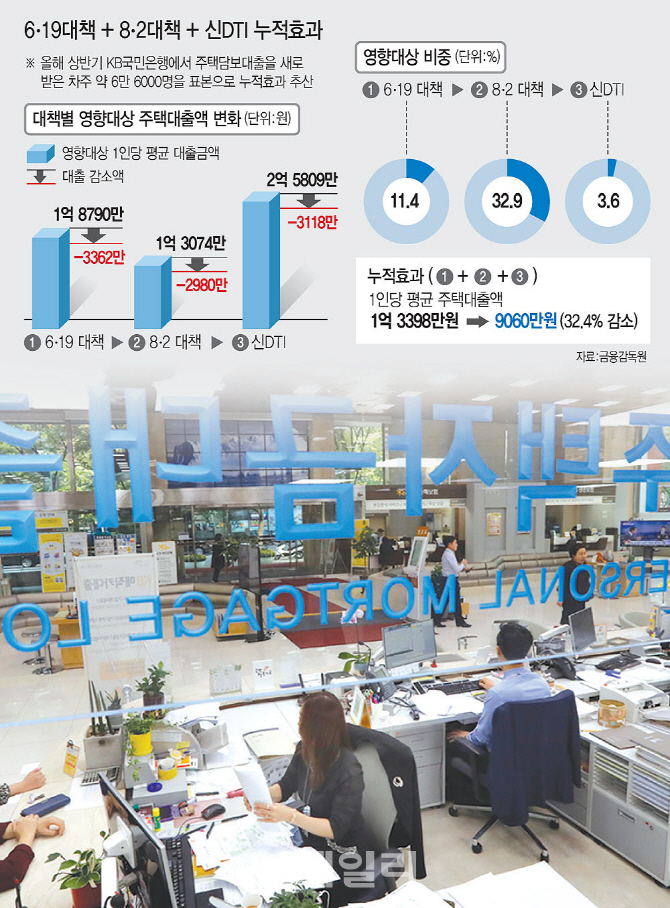

- [이데일리 이미나 기자][이데일리 노희준 기자] 6.19부동산대책과 8.2부동산대책, 10.24가계부채대책에 따라 주택담보대출을 받는 3명 중 1명이 영향을 받고 이들의 대출금액은 평균 32% 감소하는 것으로 나타났다. 이에 따른 은행권의 전체 주택담보대출 증가율은 약 2% 넘게 둔화될 것으로 추정됐다. ‘규제 3종 세트’ 중에서는 8.2대책이 대출금액을 가장 큰 비율로 줄이고 가장 많은 대출자에게 영향을 미치고 있다는 분석이 나왔다.◇ 금감원, 어떻게 시뮬레이션했나금융감독원은 25일 국민은행이 취급한 상반기(1∼6월) 주택담보대출 차주 6만6000명(6조4000억원)을 대상으로 6.19대책과 8.2대책, 신DTI도입에 대한 영향을 분석한 결과, 이같이 나타났다고 밝혔다. 분석결과 내년 1월부터 신규대출 차주의 34.1%가 6.19대책과 8.2대책, 신DTI에 영향을 받게 된다. 3가지 대책 중 적어도 한 가지 대책의 영향을 받는 차주가 신규 대출 차주의 3분의 1을 넘는다는 얘기다. 이들의 평균 대출금액은 내년 1월부터는 1억3398만원에서 9060만원으로 4338만원(32.4%) 감소하는 것으로 금감원은 추정했다. 이로 인한 은행권 주택담보대출 증가율도 2.05% 둔화되는 것으로 분석됐다. 금감원은 국민은행 차주 6만6000명을 모집단으로 각각의 대책을 소급적용했을 경우 나타나는 대출금의 증감으로 각 대책의 영향을 추정했다. 가령 신DTI도입에 따른 영향은 6만6000명의 차주 중 복수의 주택담보대출을 갖고 있는 이들을 대상으로 기존 주택담보대출의 원금까지 연간 원리금 상환액으로 잡고 두 번째 주택담보대출의 만기를 15년으로 하는 신DTI를 가상으로 소급적용했을 경우 대출이 늘어나거나 줄어드는 경우를 계산했다. 신DTI만의 영향을 보면, 내년 1월 신DTI가 도입될 경우 기존에 주택담보대출이 있는 사람이 추가로 대출을 받을 경우 규제 도입 이전(2억5809만원)보다 평균대출 금액이 3118만원(12.1%) 줄어드는 것으로 추정됐다. 신DTI 시행으로 영향을 받는 차주는 전국 신규 차주의 3.6%였다. 전국 차주의 0.2%는 신DTI의 소득산정 방식 개선으로 오히려 대출금액이 늘어나는 반면 3.4%는 대출금이 주는 영향을 받는 것으로 분석됐다. 신DTI는 향후 소득 증가 가능성이 있는 경우 대출금이 늘어날 수 있는데, 이에 따르면 신DTI는 대부분 대출금을 줄이는 효과로 작용하는 셈이다. 가계부채 억제 효과 차원에 신DTI는 은행권 주택담보대출 증가율을 0.16% 둔화시키는 것으로 추정됐다.◇ 가장 ‘센 ’ 규제 8.2 대책6.19대책은 규제 3종 세트 중 신규 차주의 평균 대출금액을 가장 크게 줄일 것으로 추정됐다. 6.19대책으로 신규 차주의 평균 대출금액은 대책 이전 1억8790만원에서 1억5428만원으로 3362만원(17.9%)줄었다. 올해 7월 시행된 6.19대책은 청약조정지역의 담보인정비율(LTV)과 DTI를 규제 이전 각각 70%, 60%에서 60%, 50%로 10%씩 낮췄다. 또 집단대출 중 잔금대출에 대해서도 DTI를 적용했다. 6.19대책으로 영향을 받는 신규차주 비중은 11.4%로 신DTI보다는 높았지만 8.2대책보다는 적었다.규제 3종 세트 중 ‘돈줄 죄기’ 에 가장 큰 영향을 미치는 대책은 8.2대책으로 나타났다. 8.2대책은 투기지역과 투기과열지구를 지정하고 이 지역에 대해 LTV·DTI 비율을 40%로 끌어내린 데다 추가로 주택담보대출을 받을 경우에는 10%포인트를 추가로 깎았다. 실제 이에 따른 영향으로 신규 차주의 32.9%가 8.2대책의 영향을 받는 것으로 추정됐다. 대출을 줄이는 효과도 큰 것으로 분석됐다. 대출금은 규제 이전 평균 1억3074만원에서 22.8%(2980만원)줄이는 것으로 집계됐다. 8.2대책으로 인해 은행권 주택담보대출 증가율은 1.36% 줄어, 규제 3종 세트 중 대출 억제 효과가 가장 컸다. 금융당국 관계자는 “8.2대책이 가장 강력하고 6.19대책, 신DTI대책 순으로 센 규제로 평가된다”고 말했다.

- 내년 1월부터 차주 3명당 1명꼴로 4338만원 대출금 줄어

- [이데일리 노희준 기자] 6.19부동산대책과 8.2부동산대책, 10.24가계부채대책에 따라 주택담보대출을 받는 3명 중 1명이 영향을 받고 이들의 대출금액은 평균 32% 감소하는 것으로 나타났다. 이에 따른 은행권의 전체 주택담보대출 증가율은 약 2% 넘게 둔화될 것으로 추정됐다. ‘규제 3종 세트’ 중에서는 8.2대책이 대출금액을 가장 큰 비율로 줄이고 가장 많은 대출자에게 영향을 미치고 있다는 분석이 나왔다.◇ 금감원, 어떻게 시뮬레이션했나금융감독원은 25일 국민은행이 취급한 상반기(1∼6월) 주택담보대출 차주 6만6000명(6조4000억원)을 대상으로 6.19대책과 8.2대책, 신DTI도입에 대한 영향을 분석한 결과, 이같이 나타났다고 밝혔다. 분석결과 내년 1월부터 신규대출 차주의 34.1%가 6.19대책과 8.2대책, 신DTI에 영향을 받게 된다. 3가지 대책 중 적어도 한 가지 대책의 영향을 받는 차주가 신규 대출 차주의 3분의 1을 넘는다는 얘기다. 이들의 평균 대출금액은 내년 1월부터는 1억3398만원에서 9060만원으로 4338만원(32.4%) 감소하는 것으로 금감원은 추정했다. 이로 인한 은행권 주택담보대출 증가율도 2.05% 둔화되는 것으로 분석됐다. 금감원은 국민은행 차주 6만6000명을 모집단으로 각각의 대책을 소급적용했을 경우 나타나는 대출금의 증감으로 각 대책의 영향을 추정했다. 가령 신DTI도입에 따른 영향은 6만6000명의 차주 중 복수의 주택담보대출을 갖고 있는 이들을 대상으로 기존 주택담보대출의 원금까지 연간 원리금 상환액으로 잡고 두 번째 주택담보대출의 만기를 15년으로 하는 신DTI를 가상으로 소급적용했을 경우 대출이 늘어나거나 줄어드는 경우를 계산했다. 신DTI만의 영향을 보면, 내년 1월 신DTI가 도입될 경우 기존에 주택담보대출이 있는 사람이 추가로 대출을 받을 경우 규제 도입 이전(2억5809만원)보다 평균대출 금액이 3118만원(12.1%) 줄어드는 것으로 추정됐다. 신DTI 시행으로 영향을 받는 차주는 전국 신규 차주의 3.6%였다. 전국 차주의 0.2%는 신DTI의 소득산정 방식 개선으로 오히려 대출금액이 늘어나는 반면 3.4%는 대출금이 주는 영향을 받는 것으로 분석됐다. 신DTI는 향후 소득 증가 가능성이 있는 경우 대출금이 늘어날 수 있는데, 이에 따르면 신DTI는 대부분 대출금을 줄이는 효과로 작용하는 셈이다. 가계부채 억제 효과 차원에 신DTI는 은행권 주택담보대출 증가율을 0.16% 둔화시키는 것으로 추정됐다.◇ 가장 ‘센 ’ 규제 8.2 대책6.19대책은 규제 3종 세트 중 신규 차주의 평균 대출금액을 가장 크게 줄일 것으로 추정됐다. 6.19대책으로 신규 차주의 평균 대출금액은 대책 이전 1억8790만원에서 1억5428만원으로 3362만원(17.9%)줄었다. 올해 7월 시행된 6.19대책은 청약조정지역의 담보인정비율(LTV)과 DTI를 규제 이전 각각 70%, 60%에서 60%, 50%로 10%씩 낮췄다. 또 집단대출 중 잔금대출에 대해서도 DTI를 적용했다. 6.19대책으로 영향을 받는 신규차주 비중은 11.4%로 신DTI보다는 높았지만 8.2대책보다는 적었다.규제 3종 세트 중 ‘돈줄 죄기’ 에 가장 큰 영향을 미치는 대책은 8.2대책으로 나타났다. 8.2대책은 투기지역과 투기과열지구를 지정하고 이 지역에 대해 LTV·DTI 비율을 40%로 끌어내린 데다 추가로 주택담보대출을 받을 경우에는 10%포인트를 추가로 깎았다. 실제 이에 따른 영향으로 신규 차주의 32.9%가 8.2대책의 영향을 받는 것으로 추정됐다. 대출을 줄이는 효과도 큰 것으로 분석됐다. 대출금은 규제 이전 평균 1억3074만원에서 22.8%(2980만원)줄이는 것으로 집계됐다. 8.2대책으로 인해 은행권 주택담보대출 증가율은 1.36% 줄어, 규제 3종 세트 중 대출 억제 효과가 가장 컸다. 금융당국 관계자는 “8.2대책이 가장 강력하고 6.19대책, 신DTI대책 순으로 센 규제로 평가된다”고 말했다.