뉴스 검색결과 9,278건

- 저축은행보다 금리 안 내려주는 시중은행 '민낯'

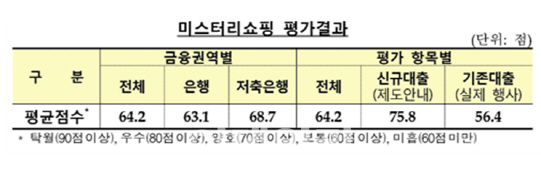

- [이데일리 노희준 기자] 취직, 승진 등으로 대출 금리를 내려달라는 고객의 요구에 국내은행이 2금융권인 저축은행보다 소극적으로 대응하는 것으로 나타났다. 25일 국회 정무위원회 김한표 의원이 금융위원회로부터 제출받은 ‘금리인하요구권 미스터리쇼핑(암행감사) 평가자료’에 따르면 5대 은행과 21개 저축은행의 종합평가 결과는 64.2점으로 ‘보통’ 등급으로 나타났다. 평가등급은 탁월(100~90점), 우수(90~80점), 양호(80~70점), 보통(70~60점), 미흡(60미만)의 5단계로 구분됐다. <자료=김한표 의원>금리인하요구권은 고객이 개인의 직장, 급여, 신용 등 변동사항이 생길 경우 금리를 낮춰달라고 요청하고 금융기관은 이를 심사해 금리를 조정하도록 하는 제도다. 앞서 금융감독원은 지난해 말 금리인하요구권의 안내와 이행여부를 점검하기 위해 5개 시중은행의 86개 지점과 21개 저축은행 등 107개 영업점에 대해 미스터리 쇼핑을 실시했다.이에 따르면 은행권의 평균점수는 63.1점으로 저축은행(68.7점)보다 낮았다. ‘우수’ 등급을 받은 은행은 전혀 없었고 ‘양호’ 등급을 받은 은행도 1개 기관에 불과했다. 반면 저축은행은 21개 중 8개가 ‘우수’ 등급, 6개가 ‘양호’등급을 받았다.<자료=김한표 의원>‘우수’와 ‘양호’ 등급을 받은 점포비중도 은행은 23.3%, 19.8%로 저축은행의 38.1%, 28.6%에 비해 낮았다. 영업점별 평가결과에서도 은행은 조사대상 86개 중 30개(34.8%)가 ‘미흡’등급을 받아 3곳 중 한곳이 낙제점을 받았다.주요 시중은행의 성적도 좋지 않았다. 우리은행은 58.5점으로 은행 중 유일하게 ‘미흡’등급을 받으며 최하위를 기록했다. 농협은행, 국민은행, 신한은행도 낙제를 겨우 면한 ‘보통’등급에 머물렀고 가장 높은 등급을 받은 하나은행도 간신히 ‘양호’등급에 그쳤다.김한표 의원은 “대출금리를 올릴 때는 일괄적으로 칼같이 적용함에도 금리를 낮춰줘야 하는 상황에서는 모르쇠로 대응하는 것은 매우 잘못된 일”이라며 “금융당국의 지적에도 은행권의 그릇된 행태가 개선되지 않는 것에 엄중한 조치가 필요하다”고 지적했다.<자료=김한표 의원>

- 공기업 소액장기연체채권 3.2조..“정리해야”

- [이데일리 노희준 기자] 금융공기업 10개가 보유한 10년 이상 장기연체채권 27조원 중 3조2000억원 이상이 1000만원 이하의 소액채권인 것으로 나타났다. 정부의 부실채권 정리방안이 소멸시효완성채권 정리에 국한될 게 아니라 공기업 전반의 장기소액연체채권 정리로 나아가야 한다는 지적이 나온다. 25일 국회 정무위 소속 더불어민주당 제윤경 의원이 대출, 보증 등을 취급하는 10개 공기업 각 사로부터 제출받은 ‘소액장기연체채권 현황’ 자료를 보면, 올해 6월말 기준 10개 공기업의 10년 이상 장기채권 원리금 규모는 27조 5402억이었다. 이 중 12% 가량인 3조 2772억원이 원리금 1000만원 이하의 소액채권이다. 건수로는 21만 1358건이었다. 20년 이상 장기연체채권 4조 7491억원 중에서도 1000만원 이하가 7149억원(15%)이었으며, 건수로는 2만 2749건이었다.10개 공기업은 기술보증기금, 기업은행, 주택금융공사, 신용보증재단중앙회, 신용보증기금, 중소기업진흥공단, 예금보험공사, 무역보험공사, 자산관리공사, 농림수산업자신용보증기금 등이다. 이들은 주로 중소기업 등에 대출과 보증을 공급하고 부실이 날 경우 채권 금융사에 대위변제를 하고 채무자에게 직접 회수를 진행한다.이런 공기업은 상환이 불가능할 것으로 보이는 아주 일부의 채권만 포기하고 나머지는 소송, 채무승인 등을 통해 시효를 계속 연장해 법상 소멸시효 5년을 넘어 10년, 20년 이상 장기연체채권도 계속 보유해왔다는 게 제 의원실 판단이다. 10년 이상 채권의 경우 가장 보유 규모가 큰 곳은 예금보험공사(11조 9002억원), 농신보(5조 7369억), 주택금융공사(4조 5510억원) 순이었다.제윤경 의원은 “10년, 20년이 넘은 채권들은 이미 소멸시효 완성기간이 지났을 뿐 아니라 더 이상 상환이 불가능한 사람들이 대부분”이라며 “이러한 장기소액연체채권은 추심 및 관리비용이 회수실익보다 더 크며 채무자들의 재기지원의 길도 막고 있어 과감히 정리하는 것이 국민경제적으로 더 이득일 수 있다”고 지적했다.