뉴스 검색결과 9,278건

- 휴대폰 요금만 잘 내도 신용평가시 가점

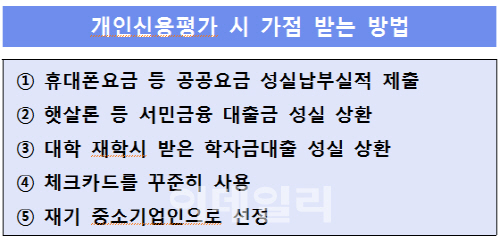

- <자료=금감원>[이데일리 노희준 기자] 사회초년생 최씨(25세)는 전세자금을 마련하기 위해 대출을 받기로 했다. 그런데 은행을 찾아보니 자신의 신용등급이 기대만큼 높지 않았다. 평소에 핸드폰 요금 및 공과금을 꾸준히 납부하면 신용등급을 올릴 수 있다는 주변의 조언을 들었는데 그 방법이 궁금해졌다.10일 금융감독원에 따르면 통신요금, 국민연금, 건강보험료, 도시가스·수도요금 등을 6개월 이상 납부한 실적을 신용조회회사(CB)에 제출하면 5∼17점의 가점을 받을 수 있다. 1∼1000점으로 산출되는 개인별 신용평점이 높아지면 10개 집단으로 구분해 개인신용등급(1∼10등급)이 높아질 수 있다. 개인의 신용등급을 책정하는 신용조회회사(CB)는 학자금대출, 성실상환실적, 통신요금 등 비금융거래 성실납부실적 등에 대해 별도의 가점을 부여하고 있다.또한 성실납부기간(6~24개월)이 길수록 가점폭이 확대되거나 가점 받는 기간이 늘어한다. 따라서 꾸준히 납부실적을 제출하는 게 좋다. 가점을 받으려면 직접 신용조회회사 홈페이지에 접속해 ‘비금융정보 반영 신청’을 하거나 우편, 방문, 팩스 등으로 공공요금 납부실적을 제출하면 된다.임채율 금감원 신용정보실장은 “가점제도는 특히 대학생이나 사회초년생 등 금융거래 실적이 많지 않아 신용정보가 부족한 사람(신파일러 thin-filer)이 활용하면 유용하다”며 “금감원과 신용조회회사(CB)는 공공요금 성실납부자에 대한 가점폭을 대폭 확대할 예정”이라고 말했다. 미소금융, 햇살론, 새희망홀씨, 바꿔드림론 등을 잘 상환하는 것도 신용등급 개선에 도움을 준다. 서민금융프로그램을 통해 대출 받은 후 1년 이상 성실히 상환하거나 대출원금의 50% 이상을 상환하면 5∼13점의 가점을 받을 수 있다. 서민금융 성실상환에 따른 가점은 신용조회회사가 금융회사 등으로부터 성실상환 기록을 통보받아 반영하기 때문에 별도로 상환실적을 제출할 필요가 없다. 이와 함께 한국장학재단으로부터 받은 학자금 대출을 연체 없이 1년 이상 성실하게 상환하는 경우 5∼45점의 가점을 받을 수 있다. 체크카드를 연체 없이 월 30만원 이상 6개월 동안 사용하거나, 6~12개월 동안 지속적으로 사용해도 4∼40점의 가점이 부여된다.

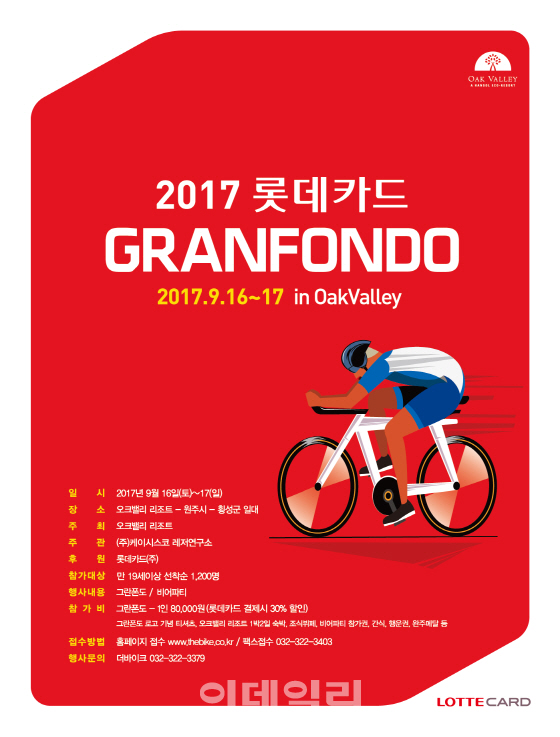

- 롯데카드, ‘2017 그란폰도 in 오크밸리’ 타이틀 스폰서 참여

- [이데일리 노희준 기자] 롯데카드가 9월 16일 오크밸리 리조트에서 열리는 비경쟁 자전거 대회인 ‘2017 롯데카드 그란폰도 인(in) 오크밸리’에 타이틀 스폰서로 참여한다고 10일 밝혔다. ‘그란폰도’는 이탈리아어로 ‘긴 거리를 이동한다’는 뜻으로 장거리 비경쟁 자전거 대회를 말한다. 이번 대회는 1200명의 참가자가 강원도 원주시와 횡성군, 오크밸리 일대의 아름다운 코스 103km를 자전거로 달리고 참가 후 애프터파티와 숙박, 다음날 조식 뷔페까지 제공되는 대규모 자전거 축제다. 롯데카드는 올해로 3년째 이 대회에 타이틀 스폰서로 참여하고 있다.대회 참가자 전원에게는 오크밸리 리조트 1박 2일 숙박, 조식 뷔페 이용 외에도 대회 공식 티셔츠, 간식, 행운권 등이 기본으로 제공된다. 또한, 라이딩 후에는 힐링콘서트, 맥주와 안주가 무제한으로 제공되는 비어파티, 경품추첨 행사 등에도 참여할 수 있다. 한편, 롯데카드는 지난 대회에 이어 올해에도 별도의 기부금을 조성해 국내 자전거 문화 발전에 도움이 되는 곳에 후원할 예정이다.오는 11일 오전 9시부터 더바이크 홈페이지를 통해 참가 접수가 가능하다. 참가비는 1인당 8만원이며, 롯데카드 결제 시 30% 할인 받을 수 있다.