뉴스 검색결과 9,273건

- 대우조선, 부실 관리 없어질까…8일부터 민간 관리 받아

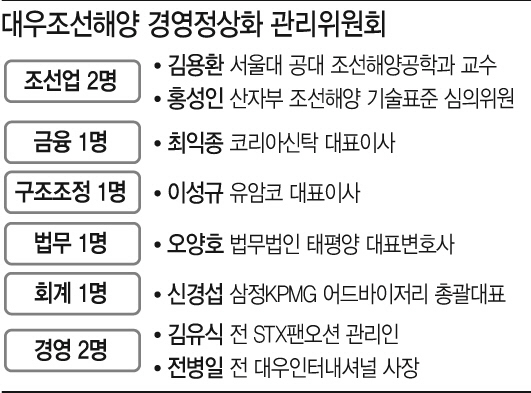

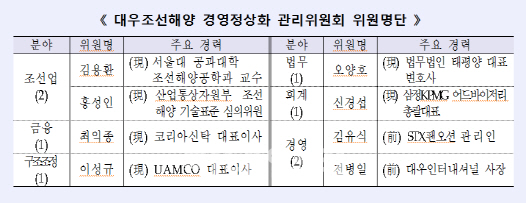

- [이데일리 노희준 기자] 산업은행의 부실 관리하에서 도덕적 해이를 보여왔던 대우조선해양에 대한 관리가 8일부터 민간전문가로 구성된 ‘경영정상화관리위원회’ 체제로 바뀐다. 이는 앞서 금융당국이 자율적 채무 재조정 이후 대우조선 관리를 강화한다는 차원에서 제시했던 내용이다.산은과 수출입은행은 이달 8일 대우조선해양 경영정상화 관리위원회가 공식 출범한다고 7일 밝혔다. 위원회는 조선산업, 금융, 구조조정, 법무, 회계, 경영 등 분야별로 민간전문가 8인으로 구성했다.조선 부문에 김용환 서울대 공과대학 조선해양공학과 교수, 홍성인 산업통상자원부 조선해양 기술표준 심의위원, 금융 부문에 최익정 코리아신탁 대표, 구조조정 부문에 이성규 유암코(연합자산관리) 대표 등이다. 이들은 이달 중순 첫 회의를 개최한 후 매월 정례회의를 열 계획이다.산은과 수은은 관리위원회를 돕기 위해 실무조직(지원단)과 대우조선해양에 파견된 채권은행 경영관리단이 세부적인 지원 역할을 수행토록 할 계획이다.산은 관계자는 “위원회는 현재 채권단의 경영 관리 체계를 총괄해 경영실적 점검 및 평가, 개선방안 제시, 경영진 추천 및 교체 권고, 인수합병(M&A) 등 처리방안 수립 등에 있어 실질적인 역할을 한다”고 설명했다. 한편, 대우조선의 사채권자 집회에 대한 법원의 인가 결정에 개인투자자가 항고함에 따라 대우조선의 채무 재조정이 지연될 것으로 보인다.창원지법 통영지원은 지난달 21일에 대우조선의 회사채 채무조정안을 인가했지만 개인투자자가 법원의 인가 결정에 항고해 채무 재조정안의 효력이 정지됐다.항고심에서 원심과 같은 결정을 내리더라도 해당 개인투자자가 이를 대법원으로 끌고 갈 수가 있어 재판 과정이 길어질 수 있다. 채권단의 신규 유동성 지원은 모든 이해관계자의 채무 재조정을 전제로 하기에 회사채 재조정이 지연되면 대우조선에 대한 신규 자금 지원도 차례로 밀릴 수밖에 없다.

- 우리카드, 개인사업자 위한 ‘위비즈’ 카드 출시

- [이데일리 노희준 기자] 우리카드가 특별업종을 제외한 국내 전 가맹점에서 0.2%를 할인해주는 개인사업자 전용 상품 ‘위비즈’카드를 출시했다고 2일 밝혔다. 사업경비 지출 영역인 특별업종에서는 전월 실적에 따라 최고 7%까지 할인 혜택을 준다. 해당 업종은 온라인쇼핑, 창고형 할인매장, 주유소, 손해보험, 이동통신, 보안업체, 위생업체, 해외 가맹점 등이다. 또 세무 업무 지원을 위해 매출·매입 통합관리, 전자세금계산서 발행, 부가세 환급 지원 등이 서비스도 지원한다. 이 외에도 마스터카드 브랜드로 카드 발급 시 연 2회까지 인천공항 라운지 무료 이용 혜택도 준다. 연회비는 국내전용 5000원, 해외겸용 1만원이며, 전년도 이용실적이 1000만원 이상인 경우 다음해 연회비는 면제된다.