뉴스 검색결과 9,273건

- 우리카드, ‘배달의민족 우리체크’ 카드 출시

- [이데일리 노희준 기자] 우리카드는 국내 대표 배달음식 주문 앱 ‘배달의민족’을 운영하는 우아한 형제들과 제휴를 맺고 ‘배달의민족 우리체크’ 카드를 출시했다고 2일 밝혔다. 이 상품은 ‘배달의민족’ 모바일 앱이나 웹에서 결제 시 20% 할인 혜택을 제공하며, 생활 밀착형 서비스로는 위비마켓, G마켓, 옥션 10% 할인, 스타벅스 20% 할인, 파리바게뜨, 베스킨라빈스, 던킨도너츠 10% 할인, CGV, 롯데시네마, 메가박스 10% 할인, 전국 시내버스, 지하철 2000원 할인, 휴대전화 요금 3000원 할인 혜택 등이 있다.

- 대부업계, 광복회에 3000만원 기부

- 임승보(왼쪽 세번째)한국대부금융협회장이 지난 27일 서울 중구 대부금융협회 회의실에서 김구환(왼쪽 네번째)광복회 사무총장에게 독립유공자 유족돕기 성금 3000만원을 전달한 뒤 관계자들과 기념 사진을 찍고 있다. (사진=대부업협회 제공)[이데일리 노희준 기자] 대부업계가 3·1절을 맞아 ‘독립운동가 유족 돕기’ 에 나섰다. 한국대부금융협회는 산와대부, 조이크레디트대부, 에이원대부캐피탈 등 12개 회원사와 함께 지난 27일 독립유공자 및 그 유족 단체인 ‘광복회’에 생계에 어려움을 겪는 유족들을 돕는 데 사용해 달라며 3000만원을 기부했다고 28일 밝혔다. 광복회는 이번 기부금으로 전국 지부에서 선정된 저소득층의 독립유공자 유족 100명에게 생활지원금을 지급할 계획이다 . 임승보 한국대부금융협회 회장은 “조국을 위해 헌신한 독립운동 선열들에게 감사를 드리고, 그 유족들의 생활이 조금이라도 나아지는 데 보탬이 됐으면 한다”고 말했다.한국대부금융협회와 회원사들은 지난해에도 광복회에 2000만원의 기부금을 지원한 바 있다. 기부에 참여한 업체는 한국대부금융협회, 산와대부, 조이크레디트대부금융, 에이원대부캐피탈, 콜렉트대부, 마리모대부, 밀리언캐쉬대부, 바로크레디트대부, 스타크레디트대부, 유아이크레디트대부, 웰컴크레디라인대부, 테크메이트코리아대부, 오제이대부중개 등 총 13개시다.

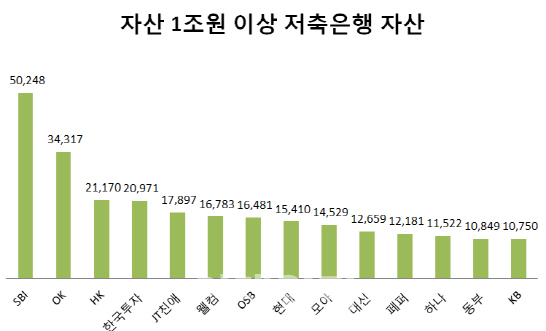

- 1조원 이상 대형 저축은행도 ‘스트레스 테스트’ 한다

- <자료=저축은행중앙회> 단위: 억원, 2016년 9월말 기준[이데일리 노희준 기자] 금융당국이 올해부터 사상 처음으로 자산 1조원 이상의 대형저축은행에 대해 잠재적 위험도를 평가하는 스트레스 테스트(Stress Test)를 실시한다. 금리 상승기 몸집이 급속히 불어나고 있는 저축은행에 대해 리스크 관리의 고삐를 당기는 차원이다. 결과에 따라 자본확충 요구나 외형성장 경쟁에 대한 제동걸기에 나설 것이라는 설명이다. 27일 금융감독당국에 따르면, 금융감독원은 올해 대형 저축은행에 대한 스트레스 테스트에 나선다. 금감원 관계자는 “저축은행이 자체적으로 스트레스 테스트를 할 역량이 아직 되지 않기 때문에 감독원이 실시할 것”이라며 “제대로된 업권의 특성에 맞게 모형을 개발해서 실시하는 스트레스 테스트는 올해가 처음”이라고 말했다. ◇ 금리상승기, 저축은행도 안심 못 해스트레스 테스트는 잠재적 위험도를 평가하는 시험대로 경제성장, 환율, 금리 등의 변수가 갑자기 나빠졌을 때 (저축은행의) 자산이 어느정도 손실을 낼 것인지 보는 것을 말한다. 가령 금리가 100bp(1%포인트)오르는 금리 충격(스트레스)이 발생했을 때 채무불이행에 따른 자산 손실이 얼마나 발생하는지, 이 잠재손실을 흡수할 만한 버퍼(자본)는 충분한지를 평가하는 것이다. 그간 은행과 달리 저축은행은 별도의 스트레스 테스트는 하지 않아왔다. 금감원이 대형 저축은행의 스트레스 테스트에 나서는 것은 저축은행 대출이 급속도로 늘고 있는 상황에서 금리 상승기에 선제적인 리스크 관리를 하기 위한 차원이다. 실제 한국금융연구원 자료를 보면 저축은행의 전년동기 대비 대출 증가율은 2015년 6월말 16.7%, 2015년 12월말 18.6%, 2016년 6월말 22.7%로 커지고 있다.특히 개인신용대출과 PF대출이 가장 큰 폭으로 증가했는데 2016년 6월말 전년동기대비 가계대출 증가율이 50% 이상인 저축은행도 23개, 같은기간 전년동기대비 PF대출 증가율이 50% 이상인 저축은행이 32개에 이른다. 지난해 연말 기준으로는 전체 저축은행 대출잔액 43조4646억원에서 가계대출이 18조2849억원으로 가계대출 비중이 사상 최대인 42.1%를 기록했다. 박종옥 예금보험공사 저축은행관리부 팀장은 “저축은행의 가계신용대출이 크게 늘어나고 있는 상황에서 금리 상승이 예상되는 시기”라며 “신용대출이 부실화되거나 부동산 가격 하락으로 담보대출 회수가 안 될 수 있는 위험이 있다”고 말했다.◇ “결과 따라 자본확충 요구, 대출 제동”금감원은 일단 1조원 이상의 대형 저축은행을 스트레스 테스트 대상으로 검토중이다. 저축은행중앙회 자료를 보면 지난해 9월말 현재 자산 1조원 이상의 저축은행은 SBI·OK·HK·한국투자·JT친애·웰컴·OSB·현대·모아·페퍼저축은행 등 총 14개에 이른다. 스트레스 테스크 결과 경쟁적인 몸집 불리기나 대출 외형 확대 전략에 제동이 걸릴 수 있다. 금감원 관계자는 “결과에 따라 경영진 면담 등을 통해 가정에 따른 외부 충격 발생시 손실흡수 능력을 가져갈 수 있는 자본확충이나 자산확대 조절 등을 요구할 수 있다”고 말했다.업권 일각에서는 서민대출 축소에 대한 우려가 없지는 않다. 한 대형저축은행 관계자는 “스트레스 테스트를 실시하는 것은 좋지만, 이로 인해 대출이 줄어들 경우 서민층이 2금융권에서 더 금리가 높은 곳으로 밀려나지 않을까 하는 우려가 있다”고 말했다. 이민환 인하대 글로벌금융학과 교수는 “저축은행은 은행권 대출이 깐깐해지면서 풍선효과로 가계대출이 많이 늘었다”며 “과거 PF대출 부실처럼 포트폴리오(분산 투자)가 이뤄지지 못하면서 대출이 집중되는 현상이 있어왔는데 이번에도 금리 상승기에 은행보다 위험할 수 있다”고 경고했다.