뉴스 검색결과 8,967건

- 여신금융협회, 상품 광고 자율심의 시행

- [이데일리 노희준 기자] 여신금융협회(회장 김덕수)는 개정된 여신전문금융업법에 따라 오는 30일부터 개인을 대상으로 하는 여신금융상품에 대한 광고의 자율심의를 실시한다고 27일 밝혔다. 그동안 광고심의는 각사 준법감시인에 의해 자체적으로 이뤄졌다. 허위·과장 광고로 인한 소비자 피해 예방을 하자는 취지다. 이에 따라 카드사, 캐피탈사, 신기술금융사, 겸영은행 등이 개인대상으로 본업(신용카드, 할부금융, 시설대여, 신기술), 대출(장기카드대출, 단기카드대출 포함), 부수업무 중 채무면제·유예(DCDS)상품을 광고하려면 협회의 심의를 거쳐야 한다. 협회는 심의를 거친 광고에 대해서는 여신금융협회 심의필 번호를 부여할 예정이다. 또한 금융소비자에 대한 파급력이 큰 신문, 방송 매체를 이용한 광고의 경우 협회의 광고심의위원회의 심의를 거쳐야 한다. 광고심의위는 협회 임원 2명, 외부위원 5명으로 구성된다. 협회는 효율적인 광고 자율심의 신청 및 심의절차 진행을 위해 온라인 심의 시스템도 운영키로 했다. 여신금융협회 관계자는 “협회는 매분기별로 협회 자율심의 대상 광고를 점검하고 협회의 심의를 받은 광고안과 내용이 다른 경우 등에는 해당 광고의 시정이나 사용중단 요구등 제재조치를 취할 예정”이라고 말했다.

- [대출길 넓히는 저축銀]마이너스 통장처럼 5년간 이용 가능

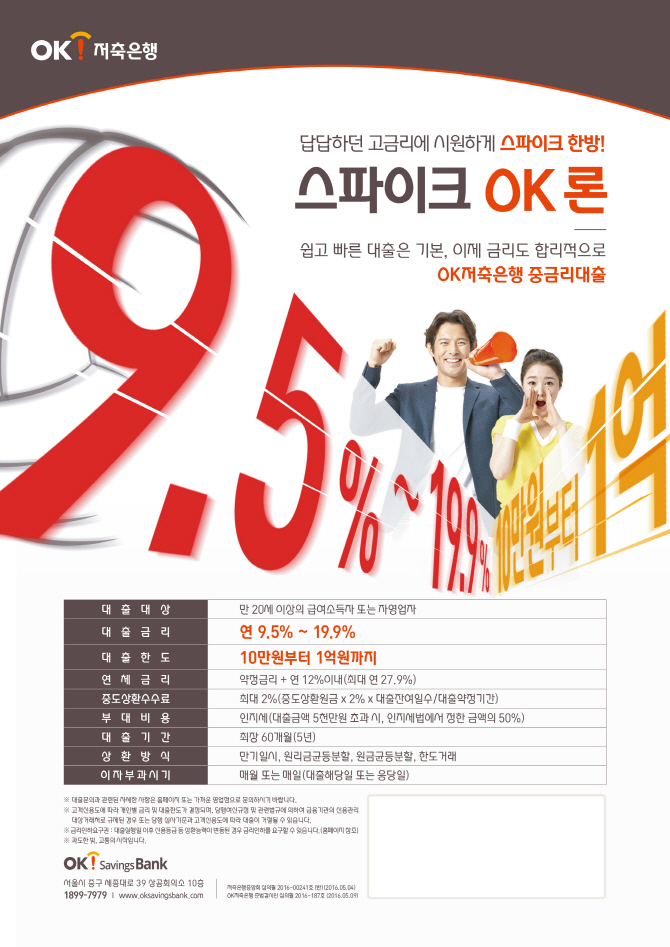

- [이데일리 노희준 기자] OK저축은행의 대표적인 중금리 신용대출 상품은 스파이크OK론이다. 높은 한도와 마이너스 통장 같은 방식으로 최장 60개월까지 이용할 수 있는 게 특징이다.적용 금리대는 연 9.5~19.9%이며 대출한도는 10만원에서 1억원까지 폭넓다. 만 20세 이상의 급여소득자 또는 자영업자가 대출 대상이며 만기일시, 원리금균등분할, 원금균등분할, 한도거래 등으로 다양한 방식으로 이용할 수 있다. 이 같은 특징으로 스파이크OK론은 지난 5월 출시해 월평균 100억원의 실적을 내고 있다.OK저축은행 관계자는 “기존에 다양한 상품에 포함된 중금리 대출을 스파이크OK론 상품으로 통합해 출시한 상품”이라며 “신용대출을 고객이 신청하면 스파이크OK론을 신청하지 않아도 우선 중금리 상품으로 자동 안내하고 있다”고 말했다.정보가 부족한 고객 입장을 고려해 역차별이 발생하지 않도록 프로세스를 설계한 셈이다. OK저축은행의 전체 중금리 대출 상품 실적은 현재까지 약 1500억원에 이른다.한편, OK저축은행은 박세리 올림픽 여자 골프 대표팀 감독이 한국여자프로골퍼들을 직접 초대하는 ‘OK 저축은행 박세리인비테셔날(INVITATIONAL)’을 오는 30일부터 10월2일까지 여주 솔모로 컨트리클럽에서 개최한다. 이번대회에는 ‘디펜딩 챔피언’이자 올해 한국여자프로골프(KLPGA), 미국여자프로골프(LPGA)에서 골프팬을 매료시킨 박성현(23·넵스)을 비롯해 2010년, 2011년, 2014년 일본 투어 상금왕인 안선주(28·요넥스코리아), KLPGA투어의 새로운 강자 장수연(22·롯데), 올 시즌 루키 김지영(20·올포유), KLPGA 챔피언십 메이저대회 우승에 빛나는 배선우(22·삼천리) 등이 출천한다.