뉴스 검색결과 9,286건

- 4대 은행株 1% 상승 그쳐...특별대손준비금 어떤 영향?

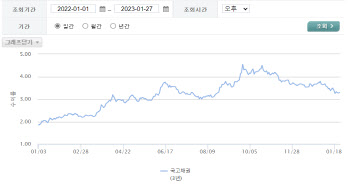

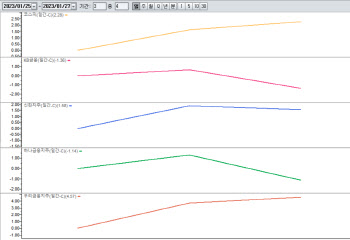

- [이데일리 노희준 기자] 이번주(25~27일) KB금융(105560), 신한지주(055550), 하나금융지주(086790), 우리금융지주(316140) 등 4대 은행주(금융지주)의 단순 평균 수익률은 1%에 그쳤다. 종목에 따라 연초 이후 급등세를 이어가 52주 신고가를 기록하기도 했지만, 이후 차익매물 출현으로 조정을 받기도 했다. 금융당국에서 배당을 제한할 수 있는 규제 도입을 밝혀 투자심리에 부정적인 영향을 끼친 것으로도 풀이된다.(자료=사이보스)28일 한국거래소에 따르면, KB금융은 지난 27일 5만7700원에 장을 마쳐 설 연휴 이후 1% 하락했다. 신한지주는 같은기간 4만4050원에서 4만4750원으로 상승해 2% 상승했다. 하나금융지주는 1%하락(5만2400원→5만1800원)한 반면 우리금융지주는 같은기간 5% 상승(1만2890원→1만3480원)해 4대 금융지주 중 가장 상승률이 높았다. 신한지주와 하나금융지주는 이번주 52주 신고가를 갈아치웠다. 신한지주는 26일 장중 1.93% 오른 4만4900원까지 치솟았다. 하나금융지주도 같은날 전일보다 1.72% 오른 5만3300원까지 상승해 52주 신고가를 갈아엎었다. 다만, 두 종목은 이후 차익매물이 나타나 다소 주가가 빠지긴 했다. 4대 금융지주 중 다소 상승률이 낮았던 우리금융의 상승속도가 가장 빨랐던 것도 특징이다. 이번주 가장 주목할 만한 이슈는 금융당국의 특별대손준비금 도입 발표다. 당국의 특별대손준비금 요구권은 간단히 말해 대손준비금을 더 많이 쌓으라고 요구할 수 있는 권리다. 결국 성격이 같은 대손준비금의 양이 이전보다 더 많아진다는 얘기인데, 대손준비금은 국제회계기준에 따라 은행이 부실에 대비해 쌓는 대손충당금 외에 은행업감독규정에 따라 추가로 적립해야 하는 돈이다. 특별대손준비금을 ‘배당’과의 관계에서 살펴보면, 특별대손준비금은 실제 주주에게 배당할 수 있는 이익인 ‘배당가능이익’을 제한하는 요소다. 배당가능이익은 순자산(자산-부채)에서 자본금과 법규상준비급을 빼서 구하는데, 법규상 준비금 항목에 자본준비금, 이익준비금, 대손준비금이 들어간다. 따라서 특별대손준비금이 늘면 대손준비금이 많아지고 그만큼 법규상준비금이 불어나 배당가능이익이 준다. 대손준비금은 다만, 보통주자본으로 인정돼 자본을 늘리는 요인이다. 참고로 부실 대비의 1차적 방파제인 대손충당금은 당기순이익을 직접 갉아먹는 비용이며 자본으로도 인정되지 않고 배당도 불가능한 요소다.최근 은행주 상승의 가장 큰 요인은 배당 확대 등을 통한 주주 환원 확대인데, 이런 흐름을 제한할 수 있는 정책이 도입된다는 얘기다. 물론 당장 도입되는 건 아니다. 금융당국 관계자는 “은행업감독규정 개정을 신속히 추진해 올해 상반기 중 시행될 수 있도록 하겠다”며 “잠정적으로는 3~5월 규제개혁위원회·법제처 심사를 거쳐 2023년 상반기에 시행할 계획”이라고 말했다.