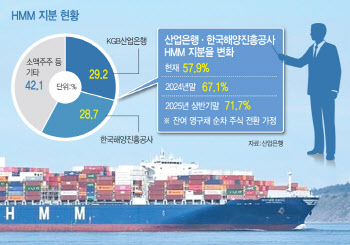

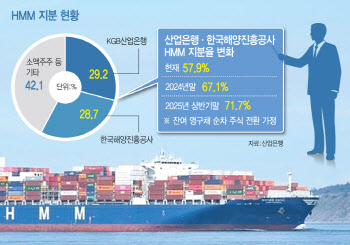

뉴스 검색결과 10,000건 이상

- 게임 경쟁력 강화 나서는 엔씨…"신규 IP·투자 확대로 신성장동력 확보"

- [이데일리 김가은 기자] 엔씨소프트(036570)가 올해 게임 사업 경쟁력 강화에 매진한다. 신규 지식재산권(IP) 글로벌 경쟁력 강화, 인수합병(M&A) 등 투자 확대 등을 통해 새로운 성장동력을 마련하겠다는 목표다.(사진=엔씨소프트)지난 7일 엔씨소프트는 지난해 연결기준 매출 1조7798억원, 영업이익 1373억원을 기록했다고 공시했다. 전년 대비 매출은 30.8%, 영업이익은 75.4% 줄었다. 같은 기간 당기 순이익은 2139억원으로 50.9% 감소했다연간 매출을 지역별로 살펴보면 △한국 1조1497억원 △아시아 3499억원 △북미·유럽 1358억 원이다. 로열티 매출은 1445억 원이다. 해외 및 로열티 비중은 전체 매출의 약 35%다.플랫폼별 연간 매출은 모바일 게임이 1조2004억원, PC 게임이 3651억원, 로열티 매출은 1445억원이다.4분기 실적은 매출 4377억원, 영업이익 39억원, 당기순이익 252억원이다. 매출은 모바일 게임 매출 증가로 전분기 대비 3% 상승했다. 영업이익과 당기순이익은 전분기 대비 각각 77%, 43% 감소했다.(사진=엔씨소프트)지역별 분기 매출은 글로벌 전 지역에서 전분기 대비 성장했다. 한국은 2845억 원으로 3%, 아시아는 847억원으로 전분기 대비 8% 증가했다. 북미·유럽도 길드워2 매출 확대로 전분기 대비 15% 성장한 379억원을 기록했다.모바일 게임의 4분기 매출은 전분기 대비 9% 상승한 2989억 원을 기록했다. 회사 측은 리니지M 매출과 리니지2M, 리니지W 업데이트 효과가 주효했다고 설명했다. PC 게임의 4분기 매출은 923억이다. ‘쓰론 앤 리버티(THRONE AND LIBERTY)’ 국내 출시와 함께 리니지2, 길드워2의 매출이 증가했다. 리니지, 아이온은 전분기 대비 감소했다.넥슨은 TL 글로벌 출시를 준비하고 있다. 올해 상반기 출시를 목표로 신규 IP인 ‘프로젝트 BSS’, ‘배틀크러쉬’ 개발을 진행 중이다.엔씨소프트 측은 “게임 사업 경쟁력 강화를 위해 라이브 IP의 이용자 기반 확대, 신규 IP의 글로벌 경쟁력 강화를 추진 중”이라며 “경영 및 의사 결정 체계의 효율성 신장, 신성장 동력 확보를 위한 투자 노력도 확대할 방침”이라고 설명했다.

- 디즈니, 에픽게임즈에 2조원 투자…"사상 최대 규모"(종합)

- [뉴욕=이데일리 김상윤 특파원] 미국 미디어 ‘공룡’ 디즈니가 게임사 에픽게임즈에 15억달러(약 2조원) 투자해 지분 일부를 인수한다고 밝혔다. 스포츠분야에 이어 게임 분야에도 진출하면서 사업다각화에 나선 것이다. 디즈니는 7일(현지시간) 성명을 통해 “디즈니 팬들은 에픽게임즈의 인기 게임 포트나이트에서 디즈니 캐릭터를 보고, 쇼핑하고, 함께 게임을 즐길 수 있게 될 것”이라며 “새로운 타이틀과 디즈니 테마파크와 협업도 포함돼 있다”고 밝혔다.포트나이트는 월간 활성사용자가 1억명이 넘는 세계에서 가장 인기있는 게임중 하나다. 디즈니는 이번 계약을 통해 마블, 스타워즈, 픽사, 아바타 등 디즈니 캐릭터와 스토리 라인의 지적재산권(IP) 사용 라이센스를 확대할 계획이다. 밥 아이거 최고경영자(CEO)는 “이것은 디즈니의 역사상 최대 규모의 게임업계 진출이며 성장과 확장을 위한 상당한 기회를 제공한다”며 “거대한 디즈니 유니버스”를 만들 것이라고 말했다.에픽게임즈 창립자이자 CEO인 팀 스위니는 “우리는 디즈니와 포트나이트 커뮤니티를 하나로 모아 지속적이고 개방적이며 상호 운용 가능한 생태계를 구축하기 위해 협업할 것”이라고 강조했다.지난 6일 디즈니는 폭스·워너브러더스는 올가을 론칭을 목표로 스포츠 스트리밍 플랫폼을 공동 설립한다고 발표하기도 했다. 미국 내셔널풋볼리그(NFL)·전미농구협회(NBA)·메이저리그베이스볼(MLB)·미국 프로골프협회(PGA) 투어, 월드컵 등 각사가 중계권을 가진 여러 스포츠 경기를 스트리밍할 예정이다. 스포츠분야에서도 확고한 위치에 올라서겠다는 뜻을 보인 셈이다.한편, 디즈니는 이날 지난해 4분기 매출 235억5000만달러, 주당순이익 1.22달러를 기록했다고 발표했다. 매출은 월가 예상치 236억4000만달러를 소폭 밑돌았지만, 주당순이익은 예상치 0.99달러를 크게 웃돌았다. 비용절감이 상당한 효과를 발휘한 덕분이다. 지난 분기 5억달러가 넘는 판매·관리비용과 기타 운영비를 절감스트리밍 서비스인 디즈니+의 가입자는 가겨인상으로 전분기대비 130만명 감소했지만, 구독료 인상으로 사용자당 평균 수익은 증가했다. 2024회계연도(지난해 10월~올해9월)에는 최소 75억달러 비용을 절감하면서 주당순이익은 4.6달러로 전년대비 최소 20% 늘어날 것이라고 전망했다.디즈니는 아울러 6월 배당금을 주당 30센트에서 50% 늘린 45센트로 확정했다. 9월말까지는 최대 30억달러의 자사주를 매입할 것이라고 밝혔다.이날 디즈니 주가는 정규장에서 0.15% 하락했지만, 실적 발표이후 오후 6시기준(동부시간) 6%가량 오르고 있다.

- 무디스, 뉴욕 지방은행 'NYCB' 신용등급 2단계 강등

- FILE PHOTO: A sign is pictured above a branch of the New York Community Bank in Yonkers, New York, U.S., January 31, 2024. REUTERS/Mike Segar/File Photo[이데일리 정수영 기자] 글로벌신용평가사 무디스가 미국 지방은행인 뉴욕커뮤니티 뱅코프(NYCB)의 신용등급을 정크등급(투자부적격)으로 강등했다. 무디스는 6일(현지시간) 보고서에서 “NYCB는 다면적인 금융 위험과 지배구조 문제에 직면해 있다”고 밝히면서 “이 은행의 장기 발행자 등급을 투자 등급(Baa3)보다 두 단계 낮은 ‘Ba2’로 낮췄다”고 밝혔다. 아울러 “상황이 악화할 경우 추가로 낮출 수 있다”고 경고했다. NYCB는 지난해 상업용부동산 악화에 따른 부실 대출 증가 등으로 작년 4분기 2억5200만달러(약 3364억원·주당 36센트)의 손실을 냈다. 시장은 2억6200만달러(주당 27센트)의 이익을 예상했지만, 전망치를 완전히 비껴 갔다. 부실채권(만기 30~89일 지난 대출)이 4분기에만 48% 늘어나면서 대손충당금은 5억5200만달러(약 7369억원)로 급증했다. 결국 자기자본을 맞추기 위해 분기배당금을 17센트에서 5센트로 70% 줄인다고 발표했다. 이로 인해 주가가 폭락했다. 4분기 실적 발표일인 31일(현지시간)부터 지금까지 주가가 약 60% 하락, 1997년 이래 최저 수준을 기록했다. 무디스는 NYCB 신용등급 강등 배경으로 상업용부동산 가치 폭락뿐 아니라 지배구조 문제도 주요 요인으로 꼽았다. 이 은행은 지난해 3월 시그니처은행을 인수하며 자산가치가 1000억원을 넘겨 강화된 은행 규제 대상이 됐다. 이후 위기관리를 제대로 하지 못했고, 실적 발표 이전 최고위기관리책임자(CRO)가 회사를 떠났다는 소식까지 전해졌다. 무디스는 NYCB의 상업용 부동산 포트폴리오, 수익, 자본금 등을 집중적으로 주시하면서 등급 재조정 여부를 저울질할 계획이라고 밝혔다. 또 리스크 및 대차대조표 관리를 포함한 지배구조를 추가로 평가할 계획이라고 밝혔다. 블룸버그 인텔리전스의 아놀드 카쿠다 애널리스트는 “NYCB가 새로운 지역 은행 부채 요건을 충족하기 위해 시간이 지남에 따라 40억 달러에서 60억 달러의 추가 부채를 매각해야 할 수도 있다”고 봤다. 무디스에 앞서 지난주 피치도 NYCB의 투자등급을 ‘BBB-’로 한 단계 낮췄다.

- YTN, 유진그룹 품으로…방통위, 최대주주 변경 승인

- [이데일리 임유경 기자] 보도전문 채널 YTN의 최대 주주가 공기업 ‘한전KDN’에서 민간기업 ‘유진이엔티(유진그룹)’로 변경 승인됐다. 방송통신위원회는 민영화에 따른 방송의 공적 책임 훼손 우려를 고려해 독립적 사외이사 및 방송전문 경영인 선임 등 10개 조건부로 승인하면서, 이행 여부를 지속적으로 점검키로 했다. 하지만 방통위가 제적 과반이 안되는 2인 체제에서 승인 결정을 내린 만큼 절차적 문제가 제기된다. 방통위는 7일 전체회의를 열고 유진이엔티가 신청한 YTN의 최다액 출자자 변경 신청 승인을 의결했다. 유진이엔티는 유진그룹이 지난해 설립한 특수목적법인으로, 공기업으로부터 YTN 지분 30.95%를 취득했다.이에 따라 유진그룹의 YTN 인수 절차가 마무리됐다. 2022년 정부차원에서 추진한 공공기관 혁신계획의 일환으로 YTN 지분매각이 추진된 지 1년3개월 만이다.(사진=뉴스1)◇공적책임·재정능력 관련 10개 조건 제시방통위는 유진이엔티의 최대 주주 변경 신청을 승인하되, 심사과정에서 지적된 점을 보완하도록 10개의 조건을 부과했다. 지난해 11월 방통위가 한 차례 승인 보류 결정을 내린 후 유진이엔티는 방송의 공정성, 공적 책임 실현, YTN 발전을 위한 투자 계획 및 재정적 능력과 사회적 신용에 대해 세부 계획에 담긴 추가 자료를 제출한 바 있다. 세부 계획 상당 부분이 승인 조건에 반영됐다.방통위는 민영화 이후 우려되는 방송의 공적 책임 실현 확보를 위해 승인 조건에 YTN 대표이사로 미디어 전문가를 선임할 것을 포함했다. 또 유진이엔티의 독립적인 사외이사 및 감사 선임, 유진이엔티와 특수관계자의 YTN 보도·편성 개입 금지도 명시했다.유진이엔티의 자본금이 1000만원에 불과해 재정 능력에 대한 우려가 제기된 것과 관련해선 자산매각과 내부거래도 금지했으며 YTN으로부터 배당금을 수령한 경우 YTN을 위해 사용하도록 했다. 또 사업계획서 및 추가 개선계획에 제시한 YTN에 대한 증자 및 투자계획을 이행할 것도 승인 조건에 명시했다. 유진이엔티는 향후 5년간 400억을 추가로 투자하기로 했다. 또 모기업의 추가 투자(3년간 6000억원), YTN에 대한 직접 유상증자(3년 내 200억원 규모) 등을 통해 재원 확보를 추진하겠다는 계획을 제출했다. 방통위는 유진이엔티 대표와 유진그룹의 실질적 지배자인 유경선 대표 공동명의로 작성한 ‘사업 계획 및 추가 개선 계획 이행 각서’와 확약서도 제출받았다. 오는 3월31일로 예정된 YTN의 재승인 심사와 연계해 승인 조건과 각서가 제대로 이행되는지 여부를 점검하겠다는 계획이다.김홍일 방통위원장은 유진이엔티의 YTN 최대주주 변경 승인에 대해 “심사위원회의 의견, 전문가 자문 의견, 이행 각서 내용 등을 종합적으로 검토한 결과 승인하는 것으로 의결했다”며 “다만 변경 승인 이후에도 조건의 이행 여부에 대해서 지속적으로 점검하고, 곧 있을 YTN의 (보도전문 방송채널사용사업자) 재승인과 연계해 YTN이 보도 전문 채널로서 방송의 공정성과 공적 책임을 실현할 수 있도록 노력하겠다”고 했다.◇YTN “2인 결정, 절차적으로 문제”방통위가 2인 체제에서 이번 승인을 결정한 것에 대해서는 비판이 나오고 있다. 방통위의 상임위원회는 본래 5인으로 구성된다. 대통령이 위원장과 1명의 상임위원을 지명하고, 나머지 3명은 국회(여당 1명·야당 2명)에서 추천한다. 현재 방통위는 대통령이 지명한 김 위원장과 이상인 부위원장 2인 체제를 유지하고 있다.YTN은 이날 성명을 통해 “방통위는 위원 5명 중 과반인 3명이 공석”이라며 “보도전문 채널 민영화라는 중대한 결정을 위원 2명이 결정한 것은 합의제 기구인 방통위 설립 취지에 어긋난다”고 지적했다. 그러면서 “앞서 승인 보류 사유가 됐던 방송의 공정성 실현 방안과 신청인(유진그룹)의 사회적 신용 보완에 대해 방통위가 조건을 붙여 승인했지만, 실현 여부는 여전히 미지수”라고 했다.전국언론노동조합 YTN지부는 정부과천청사에서 기자회견을 열고 법적 투쟁을 예고했다. 노조는 “YTN 사영화의 모든 과정을 원점으로 되돌리기 위해 법적 투쟁에 나서겠다”며 “2인 체제 방통위의 불법성과 무심사·무자격 유진그룹의 위법성은 법원이 판단해 줄 것”이라고 강조했다.방통위는 이번 승인이 다각도의 충분한 검토를 거쳐 이뤄졌다는 입장이다. 김 위원장은 “이번 심사에 대해 방송 공정성과 공적 책임 실현 가능성, 재정 건전성과 YTN 투자 계획을 재차 면밀하게 검토하는 과정이 필요했다”며 “심사위를 구성해서 운영했고, 신청인이 제출한 추가 자료를 통해서도 심사 평가에 참여했던 모든 심사위원들에게 또 다시 자문을 요청해서 의견을 받고, 회계 전문가로부터도 추가로 자문 의견을 듣는 등 심도 있고 다각적인 검토 과정을 거쳤다”고 말했다.

- 롯데렌탈·KB캐피탈, 렌탈산업 선도 위해 '맞손'

- [이데일리 공지유 기자] 롯데렌탈(089860)이 KB캐피탈과 국내 렌탈산업 선도를 위한 전략적 업무협약(MOU)을 체결했다고 7일 밝혔다.롯데렌터카 서울역 지점 전경.(사진=롯데렌탈)롯데렌탈과 KB캐피탈은 이번 계약을 통해 각 사의 인프라를 적극 활용해 시너지를 창출하고 사업 모델 확장에 나설 것을 합의했다. 롯데렌탈은 KB캐피탈과의 공동 마케팅으로 장·단기 렌터카와 차량방문정비 서비스 고객을 확대할 계획이다. KB캐피탈은 중고차 온라인 플랫폼 ‘KB차차차’에 롯데렌탈 전용 인증 중고차 페이지 운영 및 중고차 인수 고객 대상 금융 상품을 제공한다.또 각 사가 가진 본질적인 업의 경쟁력을 활용한 신규 사업 모델도 구체화한다. 롯데렌탈은 KB캐피탈의 장기렌터카 이용 고객을 대상으로 정비 인프라 및 차량방문정비 등 서비스를 제공하고, 계약이 종료된 렌터카 차량 중 일부를 인수해 중고차 렌탈, 수출, 경매 등으로 활용한다. 이 같은 제휴 모델을 통해 롯데렌탈은 자동차를 이용할 때 관리까지 믿고 맡길 수 있는 국내 카 라이프 서비스 스탠다드 정립에 박차를 가한다는 계획이다. KB캐피탈은 ‘KB차차차’ 플랫폼 내 중고차 장기렌터카 서비스인 롯데렌터카 마이카 세이브 상품을 확대해 고객의 차량 이용 방식의 선택폭을 넓히고 플랫폼 경쟁력을 강화한다는 방침이다.이외에도 KB캐피탈이 보유한 오프라인 인증 중고차 전시장 6곳(인천, 용인2개, 김포, 대구, 울산)을 연계한 사업 협력과 금융 상품 구성도 구체적으로 협의해 나갈 계획이다.롯데렌탈 관계자는 “이번 제휴는 롯데렌탈이 보유한 38년 이상의 렌탈 산업 노하우 및 자동차 생활의 풀 라인업(Full-Line Up) 역량을 활용한 신규 사업 모델의 시작”이라며 “앞으로도 롯데렌탈만의 강점을 토대로 한 다양한 제휴 사업 모델을 지속적으로 선보이며 국내 렌탈 산업을 선도해 나갈 것”이라고 전했다.한편, 롯데렌탈은 이날 실적발표를 통해 지난해 연간 매출액 2조 7521억원, 영업이익 3045억원 및 당기순이익 1180억원을 달성했다고 밝혔다. 전년 대비 매출액은 0.5%, 영업이익은 1.3% 감소했다. 당기순이익은 33.6% 증가하며 역대 최대 증가율을 기록했다.롯데렌탈은 미래 성장 동력을 확보하기 위해 비자산 중심 사업 모델 전환과 자산수익률(ROA) 극대화를 목표로 비즈니스 최적화를 추진 중이다. 지난해 3분기부터 렌탈 본업 비중 확대를 위해 전략적으로 중고차 매각을 줄여 마이카 세이브 상품으로 전환했다. 롯데렌탈 관계자는 “중고차 판매 감축과 새 브랜드 론칭에 따른 마케팅 비용 증가로 지난해 3분기 매출과 영업이익이 일시적으로 감소했다”면서 “지난해 하반기는 체질개선을 위한 사전 준비 기간으로, 올해부터 중고차 렌탈 매출 확대를 기반으로 안정적인 실적 개선을 기대하고 있다”고 설명했다.

- 넵튠, 지난해 영업익 21억5000만원…"상장 후 첫 흑자"

- [이데일리 김가은 기자] 넵튠(217270)이 코스닥 상장 후 첫 흑자전환에 성공했다. 광고 플랫폼 사업 호조와 지난해 인수한 모바일 게임 개발사 작품들이 실적을 견인했다.(사진=넵튠)7일 넵튠은 지난해 연결기준 매출 997억원, 영업이익 21억5000만원을 기록했다고 공시했다. 전년 대비 매출은 239% 올랐고, 영업이익은 흑자전환했다. 4분기 매출은 286억원, 영업이익은 33억원이다. 전체 게임 사업 매출은 812억원으로 전년 대비 213% 올랐다. 또 기타 매출을 포함한 광고 플랫폼 사업 매출도 185억원을 달성하며 전년 대비 15% 증가했다.넵튠 측은 투자와 인수를 통한 캐주얼·미드코어 모바일 게임 개발사 확대, 광고 플랫폼 사업 강화 등 시너지 극대화 전략을 펼이고 있다. 연초부터 개발사 이케이게임즈를 인수, 자회사로 편입시켰으며 이케이게임즈를 통해 모바일 방치형 RPG ‘999위 용사’를 출시했다. ‘고양이스낵바’로 유명한 개발 자회사 트리플라도 모바일 경영시뮬레이션 게임 ‘고양이 나무꾼‘의 글로벌 론칭을 앞두고 있다. 작년 12월 엔크로키에서 출시한 ‘야코런: 리듬 매니아’도 구글플레이 인기게임 순위 15위권을 유지하면서 내부 광고 플랫폼 사업과의 시너지 효과를 거두고 있다.특히 모바일 게임 ‘우르르용병단’과 ‘고양이스낵바’, ‘무한의계단’ 3개 게임의 누적 매출은 590억원에 달한다. 이는 넵튠 전체 게임 매출의 70%를 넘는 수치다. 광고 플랫폼 사업의 경우 애드엑스, 애드파이, 리메이크 사업 유닛에서 2023년 전체 광고거래액 700억원, 매출 185억원을 달성했다. 영업이익률도 50%가 넘어 수익성 개선에 큰 역할을 했다.유태웅 넵튠 각자대표는 “광고 플랫폼 사업과 게임 사업이 시너지를 내면서 실적 향상이 가능했다”며 “앞으로도 글로벌 시장에서 성과를 낼 수 있는 콘텐츠와 서비스들을 지속적으로 출시할 수 있도록 최선을 다하겠다”고 설명했다.강율빈 넵튠 각자대표는 “성공 경험이 있는 7개의 내부 개발 스튜디오와 자회사는 기존 게임 트래픽을 공고히 할 뿐만 아니라, 내부 검증 프로세스를 강화해 신작 게임의 성공 확률을 높여갈 예정”이라며 “지속 가능한 매출 및 영업이익 상승을 위해 생존과 성장에 기여하는 사업 유닛 위주로 개편하고 효율적인 리소스를 투입해 성과 중심의 조직 문화를 구축해갈 것“이라고 말했다.