[이데일리 김겨레 기자] KB증권은 9일

LG이노텍(011070)에 대해 1분기 비수기임에도 시장 예상을 뛰어넘는 깜짝 실적을 거둘 것으로 예상했다. 목표주가는 50만원, 투자의견은 ‘매수’를 유지했다. 상승여력은 53.4%다.

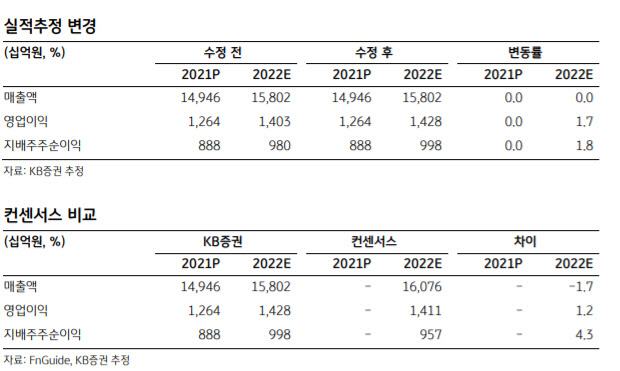

KB증권은 LG이노텍 1분기 영업이익을 기존 추정치 대비 8% 상향한 3348억원으로 예상했다. 비수기에도 불구하고 1분기 실적이 성수기인 지난해 3분기 수준의 실적을 달성할 것으로 봤다.

김동원 연구원은 “지난해 아이폰12 출시 지연 효과에 따른 사상 최대 1분기 실적에 근접할 것으로 예상된다”며 “1분기 매출도 전년대비 23% 증가한 3조8000억원으로 예상되어 4조원에 근접할 것”이라고 전망했다. 그는 “특히 올 상반기 영업이익은 5085억원)은 전년대비 증익이 예상되어 사상 최대 실적이 기대된다”고 부연했다.

김 연구원은 실적 서프라이즈 요인으로 △아이폰 카메라의 고사양화 추세 △영업이익률 30%에 근접하는 기판소재 사업의 매출증가 지속 △신사업인 메타버스 (애플, 마이크로소프트)와 자율주행 (애플카) 사업 본격화에 따른 글로벌 고객기반 확대 등을 꼽았다.

김 연구원은 “최근 LG이노텍 주가는 비수기인 1분기 실적 우려와 경쟁 심화 가능성 등으로 직전 고점인 38만4500원 대비 15% 하락했다”며 “올 1분기 실적은 우려와 달리 서프라이즈 시현 가능성이 커질 것으로 예상되고 내년 이후에도 아이폰 카메라 고사양화에 적기 공급 가능한 카메라 업체가 극히 제한적인 상황임을 고려할 때 우려는 기우에 그칠 전망”이라고 말했다.

그러면서 “따라서 주가수익비율 7.7배의 LG이노텍 현 주가 수준은 과도한 우려가 선 반영된 것으로 보여 향후 재평가를 기대할 시점”이라고 밝혔다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)